基

本

信

息 | | 编码 | 1.04 | 名称 | 未开具税收票证损失的核销 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法实施细则》第四十五条第三款。2.《税收票证管理办法》(国家税务总局令第28号公布,国家税务总局令第48号修改)第四十二条。 |

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市税务局 | 管辖范围 | 天津市 | 地址 | 天津市河北区民主道16号 |

| | 适用条件 | 未填用的《税收缴款书(出口货物劳务专用)》、《出口货物完税分割单》、印花税票发生损失的,由天津市税务局审批核销。 |

| | | 提交材料 | (点击展示《税收票证损失核销报告审批单》)

|

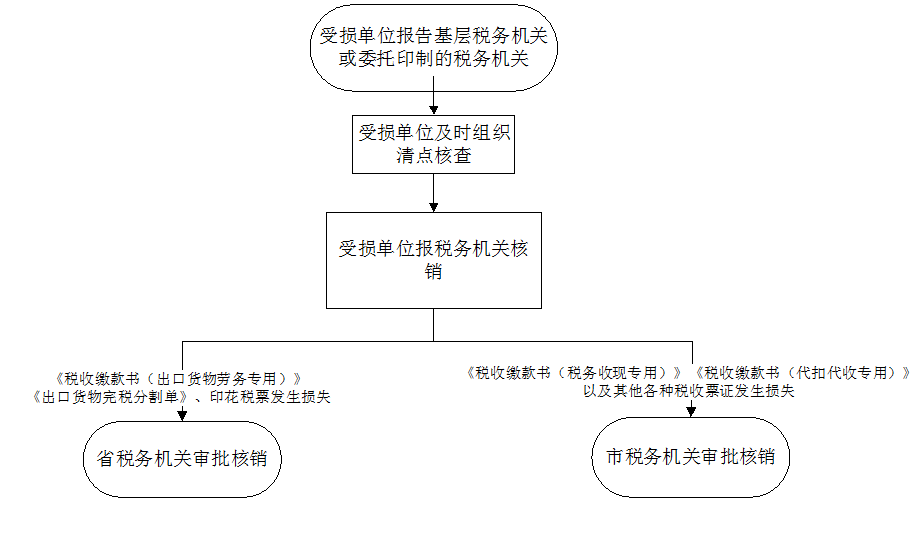

| | | 办理流程 | 流程图: 未开具税收票证损失核销

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.对丢失印花税票负有责任的相关人员,应当要求其按照面额赔偿;

2.基层税务机关未填用的《税收缴款书(出口货物劳务专用)》《出口货物完税分割单》、印花税票需要销毁的,应当及时组织由两人以上的清点,编制销毁清册,逐级上缴市税务局销毁;

3.税务机关应当定期对下级税务机关、税收票证印制企业税收票证管理工作进行检查。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 12366纳税服务热线;天津市河北区民主道16号 |

| | | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:1.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;2.滥用职权,故意刁难扣缴义务人的;3.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。 |

| | 监督机构 | 国家税务总局天津市税务局纪检组 | 联系方式 | 022-24465683 |

| | 投诉受理机构 | 国家税务总局天津市税务局纳税服务热线 | 联系方式 | 022-12366 |

| | 信访受理机构 | 国家税务总局天津市税务局办公室 | 地址和联系方式 | 天津市河北区民主道16号/022-24465624 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 北京市海淀区羊坊店西路5号/010—63417114 |

| 行政诉讼

管辖法院 | 天津市河北区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|