基

本

信

息 | | 编码 | 4.01 | 名称 | 对以假报出口或者其他欺骗手段,骗取国家出口退税款的处罚(批准停止出口退税权) | 权利类型 | 行政处罚 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第六十六条。

2.《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号发布)第十三条第六项。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市税务局 | 管辖范围 | 天津市 | 地址 | 天津市河北区民主道16号 |

| | 适用条件 | 出口企业和其他单位以假报出口或者其他欺骗手段,骗取国家出口退税款,由主管税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。对骗取国家出口退税款的,在收到《税务行政处罚决定书》后,由省级以上(含本级)税务机关批准,停止其出口退(免)税资格。 |

| | 裁量标准 | 1.骗取国家出口退税款不满5万元的,可以停止为其办理出口退税半年以上一年以下。

2.骗取国家出口退税款5万元以上不满50万元的,可以停止为其办理出口退税一年以上一年半以下。

3.骗取国家出口退税款50万元以上不满250万元,或因骗取出口退税行为受过行政处罚、两年内又骗取国家出口退税款数额在30万元以上不满150万元的,停止为其办理出口退税一年半以上两年以下。

4.骗取国家出口退税款250万元以上,或因骗取出口退税行为受过行政处罚、两年内又骗取国家出口退税款数额在150万元以上的,停止为其办理出口退税两年以上三年以下。 |

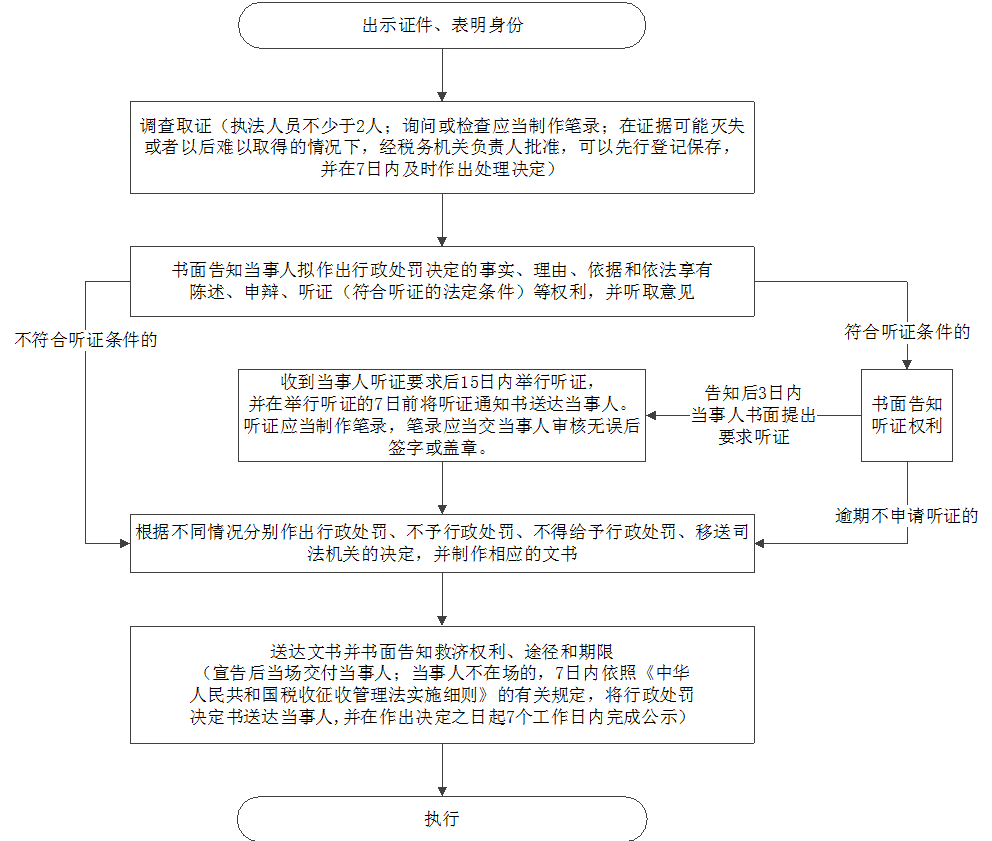

| | | | 办理流程 | 流程图: 行政处罚一般程序

|

| | | | 部门衔接 | 税务机关对涉嫌犯罪的违法案件,应当依法移送司法机关。 |

|

|

监

管

措

施 | | 日常监管 | 1.当事人逾期不履行行政处罚决定的,作出行政处罚决定的税务机关可以每日按罚款数额的百分之三加处罚款;

2.当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关可以采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。 |

| | | |

|

咨

询

查

询 | | 咨询途径 | 12366纳税服务热线;天津市河北区民主道16号 |

| | | | 结果公示渠道 | 1.国家税务总局天津市税务局门户网站

2.国家税务总局天津市税务局行政执法信息公示平台 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.没有法定的行政处罚依据的,擅自改变行政处罚种类、幅度的,违反法定的行政处罚程序的;

2.利用职务上的便利,索取或者收受纳税人财物、谋取不正当利益、或者收缴罚款据为己有的;

3.滥用职权,故意刁难纳税人的;

4.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市税务局纪检组 | 联系方式 | 022-24465683 |

| | 投诉受理机构 | 国家税务总局天津市税务局纳税服务热线 | 联系方式 | 022-12366 |

| | 信访受理机构 | 国家税务总局天津市税务局办公室 | 地址和联系方式 | 天津市河北区民主道16号/022-24465624 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 北京市海淀区羊坊店西路5号/010—63417114 |

| 行政诉讼

管辖法院 | 天津市河北区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|