基

本

信

息 | | 编码 | 1.07 | 名称 | 调整水资源税纳税地点 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《财政部国家税务总局水利部关于印发〈扩大水资源税改革试点实施办法〉的通知》(财税〔2017〕80号)第十九条第二款。

2.《天津市人民政府关于印发<天津市水资源税改革试点实施办法>的通知》(津政发〔2017〕43号)第十八条第二款。

|

| | | |

|

办

理

信

息 | | 受理部门 | 主管税务机关办税服务厅 | 地址 | https://12366.chinatax.gov.cn/bsfw/bsdt/ |

| | 实施机关 | 国家税务总局天津市税务局 | 管辖范围 | 天津市 | 地址 | 天津市河北区民主道16号 |

| | 适用条件 | 在本市区域内取水,纳税地点需要调整的,由市财政局、市税务局共同决定 |

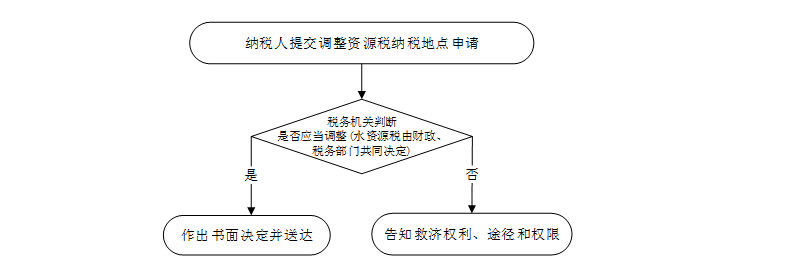

| | | | | 办理流程 | 流程图: 调整水资源税纳税地点

|

| | | |

|

监

管

措

施 | | 日常监管 | 税务机关应当以“信用+风险”动态管理为基础,完善分级分类管理,推进“互联网+监管”,着力构建和完善信用评价、监控预警、风险应对全流程管理体系,实施“双随机、一公开”税务稽查,加强公正监管,促进共管共治。 |

| | | |

|

咨

询

查

询 | | 咨询途径 | 12366纳税服务热线;天津市河北区民主道16号 |

| | | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定擅自改变税收征收管理范围和税款入库预算级次的;

2.利用职务上的便利,收受或者索取纳税人财物或谋取其他不正当利益的;

3.滥用职权,故意刁难纳税人的;

4.对控告、检举税收违法违纪行为的纳税人以及其他检举人进行打击报复的;

5.未按照规定为纳税人、检举人保密的;

6.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市税务局纪检组 | 联系方式 | 022-24465683 |

| | 投诉受理机构 | 国家税务总局天津市税务局纳税服务热线 | 联系方式 | 022-12366 |

| | 信访受理机构 | 国家税务总局天津市税务局办公室 | 地址和联系方式 | 天津市河北区民主道16号/022-24465624 |

|

|

法

律

救

济 | | 行政复议机关 | 天津市人民政府(备注:仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市南开区水上北道52号(天津市司法局行政复议接待室)/022-23082169 |

| 行政诉讼

管辖法院 | 天津市河北区人民法院(备注:仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|