基

本

信

息 | | 编码 | 1.08.01 | 名称 | 1.08.01城镇土地使用税征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第五条第一款。

2.《中华人民共和国城镇土地使用税暂行条例》第十条。

|

| | | 收费规定 | 不收费 | 网上办理 | https://etax.tianjin.chinatax.gov.cn |

| |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市和平区税务局 | 管辖范围 | 天津市和平区 | 地址 | 天津市和平区云南路4号 |

| | 适用条件 | 在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税人,应当缴纳城镇土地使用税。 |

| | | 提交材料 | 《城镇土地使用税 房产税纳税申报表》、《城镇土地使用税 房产税减免税明细申报表》 |

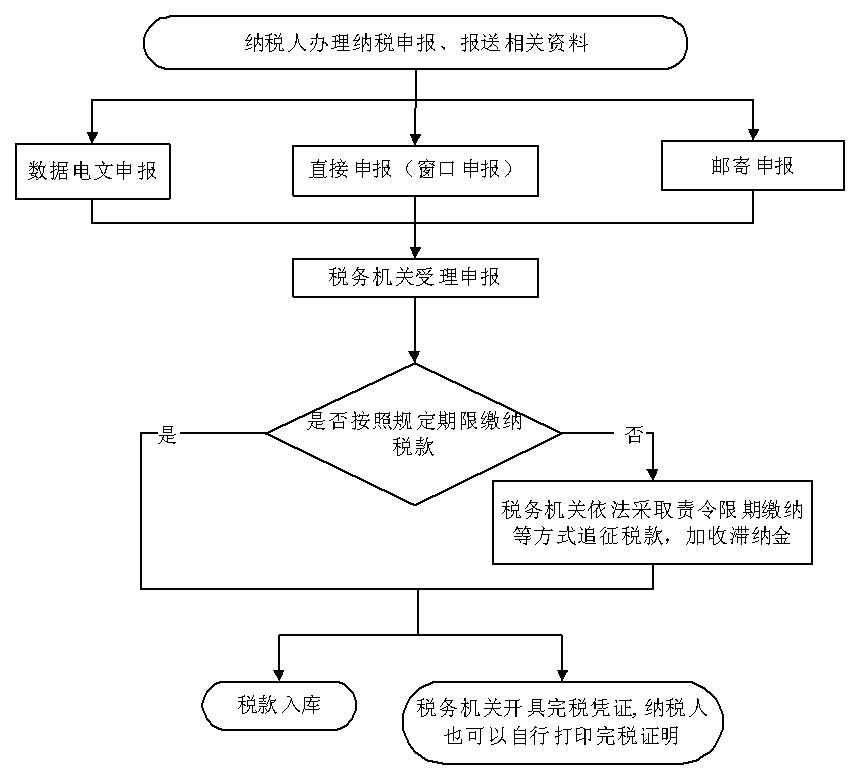

| | | 办理流程 | 流程图: 城镇土地使用税征收

|

| | | | 部门衔接 | 自然资源管理部门应当向土地所在地的税务机关提供土地使用权属资料。 |

|

|

监

管

措

施 | | 日常监管 | 纳税人申报享受城镇土地使用税优惠,并将有关资料留存备查。各级税务机关根据国家税收法律、法规、规章、规范性文件等规定对自行申报的城镇土地使用税减免情况进行后续管理。对不应当享受减免税的,依法追缴已享受的减免税款,并予以相应处理。 |

| | | 共享信息 | | 核查信息 | 办税服务厅或电子税务局接收资料信息,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整,符合的即时受理;对资料不齐全、不符合法定形式或填写内容不完整的,一次性告知应补正资料或不予受理原因。 |

| |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定擅自改变税收征收管理范围和税款入库预算级次的;

2.违反规定提前征收、延缓征收或者摊派税款的;

3.违反法律、行政法规的规定擅自作出税收的开征、停征或者减税、免税、退税、补税以及其他同税收法律、行政法规相抵触的决定的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.滥用职权,故意刁难纳税人的;

6.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

7.未按照规定为纳税人、检举人保密的;

8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市和平区税务局纪检组 | 联系方式 | 022-60352190 |

| | 投诉受理机构 | 国家税务总局天津市和平区税务局纳税服务科 | 联系方式 | 022-60352221 |

| | 信访受理机构 | 国家税务总局天津市和平区税务局办公室 | 地址和联系方式 | 天津市和平区云南路4号 022-60352186 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 022-24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|