基

本

信

息 | | 编码 | 1.26 | 名称 | 未开具税收票证损失核销 | 权利类型 | 行政征收 |

| | 设定依据 | 1. 《中华人民共和国税收征收管理法实施细则》第四十五条第三款。

2.《税收票证管理办法》(国家税务总局令第28号公布,国家税务总局令第48号修改)第四十二条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市和平区税务局 | 管辖范围 | 天津市和平区 | 地址 | 天津市和平区云南路4号 |

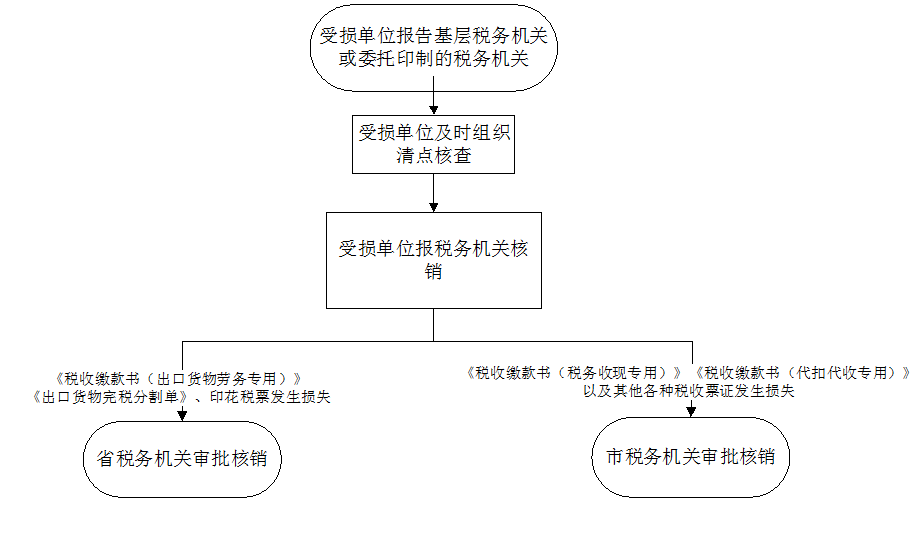

| | 适用条件 | 未开具税收票证(含未销售印花税票)发生毁损或丢失、被盗、被抢等损失的:《税收缴款书(出口货物劳务专用)》《出口货物完税分割单》、印花税票发生损失的,由省税务机关核销;《税收缴款书(税务收现专用)》《税收缴款书(代扣代收专用)》《税收完税证明》发生损失的;其他各种税收票证发生损失的情形。 |

| | | | | 办理流程 | 流程图: 未开具税收票证损失核销

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.税务机关应当以“信用+风险”动态管理为基础,完善分级分类管理,推进“互联网+监管”,着力构建和完善信用评价、监控预警、风险应对全流程管理体系,实施“双随机、一公开”税务稽查,加强公正监管,促进共管共治;

2.对丢失印花税票和印有固定金额的《税收缴款书(税务收现专用)》负有责任的相关人员,税务机关应当要求其按照面额赔偿;对丢失其他视同现金管理的税收票证负有责任的相关人员,税务机关应当要求其适当赔偿;

3.未填用的《税收缴款书(出口货物劳务专用)》《出口货物完税分割单》、印花税票需要销毁的,应当由两人以上共同清点,编制销毁清册,逐级上缴省税务机关销毁;未填用的《税收缴款书(税务收现专用)》《税收缴款书(代扣代收专用)》《税收完税证明》需要销毁的,应当有两人以上共同清点,编制销毁清册,报经市税务机关批准,指派专人到县税务机关复核并监督销毁;其他各种税收票证、账簿和税收票证资料需要销毁的,由税收票证主管人员清点并编制销毁清册,报经县或市税务机关批准,由两人以上监督销毁;税收票证专用章戳需要销毁的,由刻制税收票证专用章戳的税务机关销毁;

4.税务机关应当定期对本级及下级税务机关、税收票证印制企业、扣缴义务人、代征代售人、自行填开税收票证的纳税人税收票证管理工作进行检查。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 022-60352221 通信地址:天津市和平区云南路4号 |

| | | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

2.滥用职权,故意刁难扣缴义务人的;

3.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市和平区税务局纪检组 | 联系方式 | 022-60352190 |

| | 投诉受理机构 | 国家税务总局天津市和平区税务局纳税服务科 | 联系方式 | 022-60352221 |

| | 信访受理机构 | 国家税务总局天津市和平区税务局办公室 | 地址和联系方式 | 天津市和平区云南路4号 022-60352186 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 022-24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|