基

本

信

息 | | 编码 | 4.6.5《》 | 名称 | 4.6.5对扣缴义务人未按照《税收票证管理办法》开具税收票证的处罚 | 权利类型 | 行政处罚 |

| | 设定依据 | 1.《中华人民共和国行政处罚法》第十二条第二款。

2.《税收票证管理办法》(国家税务总局令第28号公布,国家税务总局令第48号修改)第五十四条第二款。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市和平区税务局第三税务所 | 管辖范围 | 天津市和平区新兴街 | 地址 | 天津市和平区新兴路52号 |

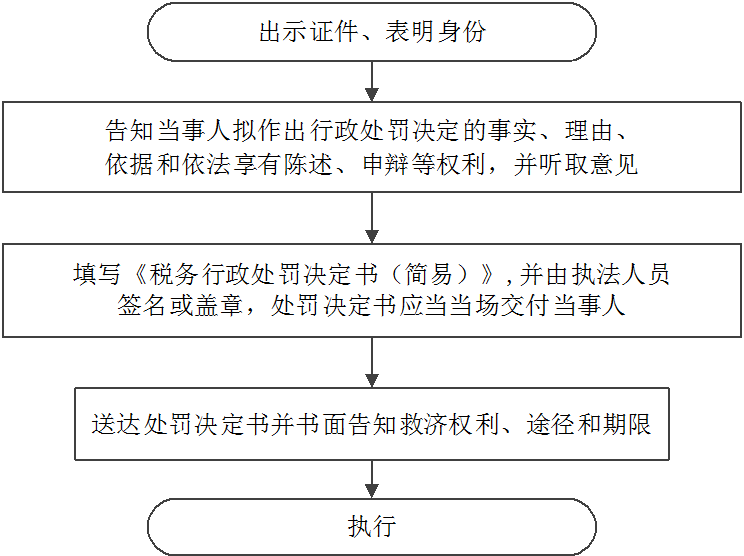

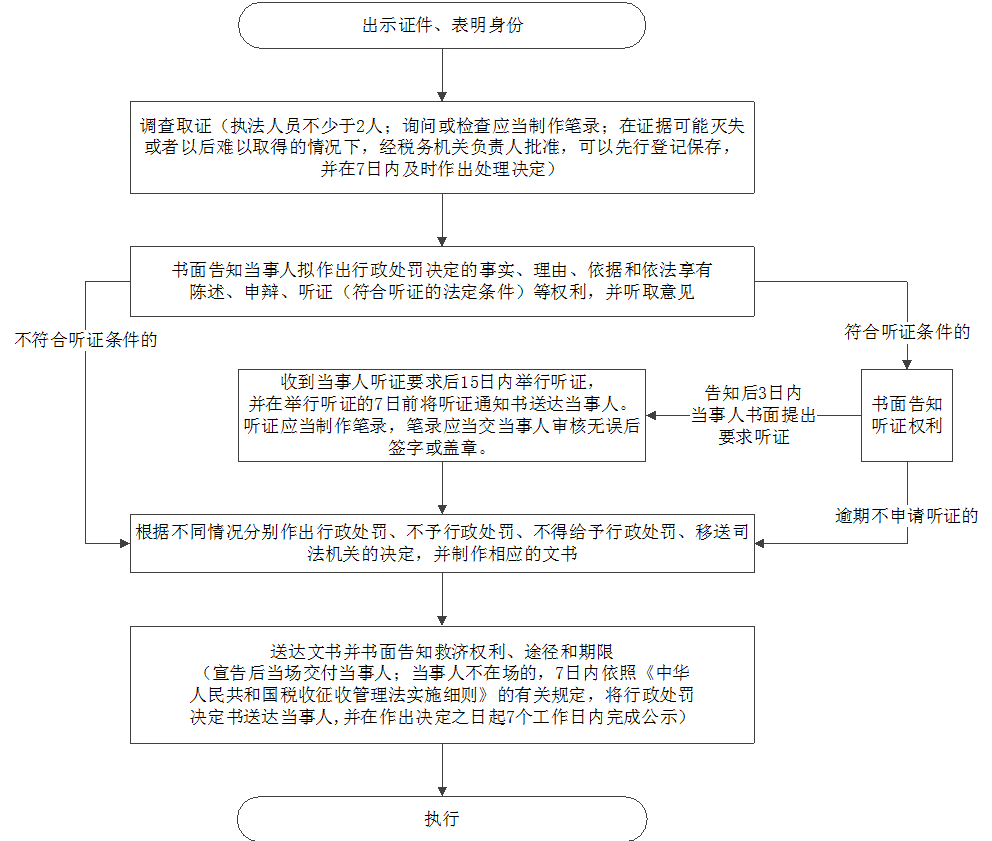

| | | | | | 办理流程 | 流程图: 行政处罚简易程序|行政处罚一般程序

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.当事人逾期不履行行政处罚决定的,作出行政处罚决定的税务机关可以每日按罚款数额的百分之三加处罚款;

2.当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关可以采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 23045800-1011 天津市和平区新兴路52号 邮编:300070 |

| | 进度结果查询 | 23045800-1011 天津市和平区新兴路52号 邮编:300070 |

| | |

|

|

监

督

责

任 | | 追责情形 | 一、相关程序和要求

1.税务机关应当通过官方网站、办税服务场所等渠道公开行政处罚执法主体、权限、依据、裁量基准、程序、救济渠道、流程图等;

2.税务机关在作出行政处罚决定前,应当查明事实。除《中华人民共和国行政处罚法》第三十三条规定的可以当场作出的行政处罚外,税务机关发现公民、法人或者其他组织有依法应当给予行政处罚的行为的,应当调查收集有关证据;必要时,依照法律、法规的规定,可以进行检查;

3.税务机关应当在作出行政处罚决定之前,告知当事人拟作出行政处罚决定的事实、理由、依据和依法享有的权利;

4.税务机关应当充分听取当事人的意见,对当事人提出的事实、理由和证据,应当进行复核;当事人提出的事实、理由或者证据成立的,行政机关应当采纳。当事人依法要求听证的,税务机关应当组织听证;

5.符合《中华人民共和国行政处罚法》第三十三条规定情形的,税务机关执法人员可以当场作出行政处罚决定,向当事人出示执法身份证件,填写预定格式、编有号码的行政处罚决定书。行政处罚决定书应当当场交付当事人;

6.不符合《中华人民共和国行政处罚法》第三十三条规定的可以当场作出行政处罚的情形的,税务机关在调查终结后,应当对调查结果进行审查,根据不同情况分别作出行政处罚、不予行政处罚、不得给予行政处罚、移送司法机关的决定,制作相关文书。行政处罚决定书应当在宣告后当场交付当事人;当事人不在场的,税务机关应当在7日内依照《中华人民共和国税收征收管理法实施细则》有关规定,将行政处罚决定书送达当事人;采取其他方式无法送达的,税务机关可以公告送达行政处罚决定书,自公告之日起满30日,即视为送达;

7.税务机关应当在做出行政处罚决定之日起7个工作日内完成公示,通过官方网站、办税服务场所等渠道公开行政处罚决定书文号、执法依据、案件名称、行政相对人统一社会信用代码、处罚事由、作出处罚决定的部门、处罚结果和公示期限等信息。简易处罚可暂不公示;

8.当事人确有经济困难,需要延期或者分期缴纳罚款的,经当事人申请和税务机关批准,可以暂缓或者分期缴纳。

二、事中事后监管措施

1.当事人逾期不履行行政处罚决定的,作出行政处罚决定的税务机关可以每日按罚款数额的百分之三加处罚款;

2.当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关可以采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.没有法定的行政处罚依据的,擅自改变行政处罚种类、幅度的,违反法定的行政处罚程序的;

2.对当事人进行处罚不使用罚款、没收财物单据或者使用非法定部门制发的罚款、没收财物单据的;

3.违反《中华人民共和国行政处罚法》第四十六条的规定自行收缴罚款的;

4.将罚款、没收的违法所得或者财物截留、私分或者变相私分的;

5.为牟取本单位私利,对应当依法移交司法机关追究刑事责任的不移交,以行政处罚代替刑罚,经由上级行政机关或者有关部门责令纠正而拒不纠正的;

6.玩忽职守,对应当予以制止和处罚的违法行为不予制止、处罚,致使公民、法人或者其他组织的合法权益、公共利益和社会秩序遭受损害的;

7.利用职务上的便利,索取或者收受纳税人、扣缴义务人财物或者谋取不正当利益,收缴罚款据为己有的;

8.滥用职权,故意刁难纳税人、扣缴义务人的;

9.未按照规定为纳税人、扣缴义务人保密的;

10.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市和平区税务局纪检组 | 联系方式 | 电话:60352190通信地址:天津市和平区云南路4号 |

| | 投诉受理机构 | 国家税务总局天津市和平区税务局纳税服务科 | 联系方式 | 电话:60352221 通信地址:天津市和平区云南路4号 |

| | 信访受理机构 | 国家税务总局天津市和平区税务局办公室 | 地址和联系方式 | 电话:60352186通信地址:天津市和平区云南路4号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市和平区税务局 | 地址和联系方式 | 天津市和平区云南路4号60352163 |

| 行政诉讼

管辖法院 | 公民、法人或者其他组织认为税务机关的具体行政行为所依据的税务规范性文件不合法,在对具体行政行为提起行政诉讼时,可以一并向人民法院提出对该文件的审查申请。诉讼管辖法院根据具体行政行为确定。

|

|

|

|

|