基

本

信

息 | | 编码 | 6.01 | 名称 | 非正常户认定和解除 | 权利类型 | 行政确认 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法实施细则》第十条第二款。

2.《税务登记管理办法》(国家税务总局令第7号公布,国家税务总局令第36号、第44号、第48号修改)第三条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市河西区税务局友谊路税务所 | 管辖范围 | 天津市河西区友谊路街、天塔街 | 地址 | 天津市河西区广东路65号 |

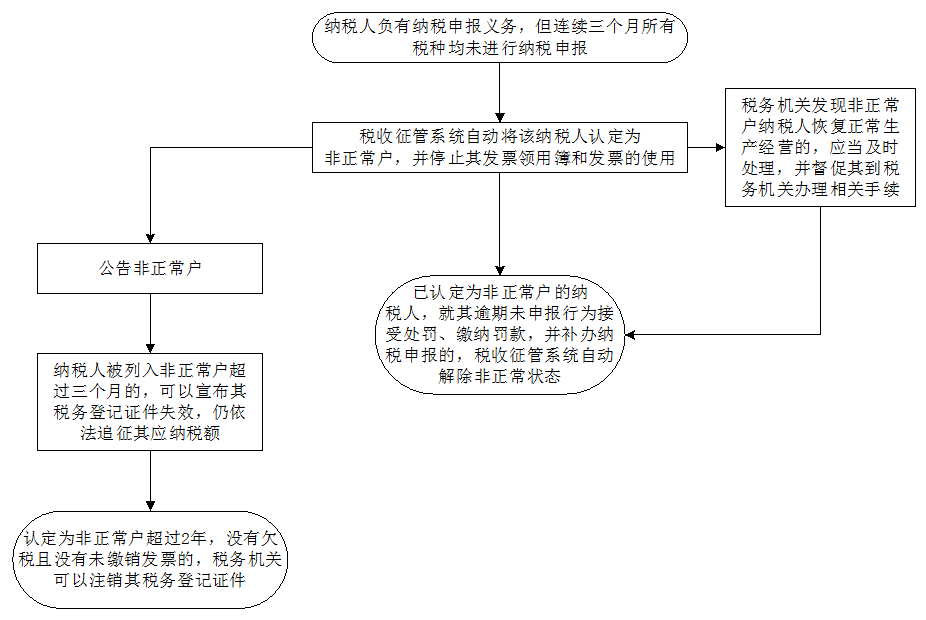

| | 适用条件 | 已认定为非正常户的纳税人,就其逾期未申报行为接受处罚、缴纳罚款,并补办纳税申报的 |

| | | | | 办理流程 | 流程图: 非正常户认定和解除

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.税务机关应当在非正常户认定的次月,在办税场所或者广播、电视、报纸、期刊、网络等媒体上予以公告;

2.税务机关发现非正常户纳税人恢复正常生产经营的,应当及时处理,并督促其到税务机关办理相关手续;

|

| | | |

|

咨

询

查

询 | | 咨询途径 | http://tianjin.chinatax.gov.cn/11243000000/index.jsp |

| | 进度结果查询 | http://tianjin.chinatax.gov.cn/11243000000/index.jsp |

| | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

2.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

3.滥用职权,故意刁难纳税人的;

4.未按照规定为纳税人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市河西区税务局纪检组 | 联系方式 | 022-23246470/天津市河西区广东路65号 |

| | 投诉受理机构 | 国家税务总局天津市河西区税务局纳税服务科 | 联系方式 | 022-81944200/天津市河西区广东路65号 |

| | 信访受理机构 | 国家税务总局天津市河西区税务局办公室 | 地址和联系方式 | 天津市河西区广东路65号 022-23261900 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市河西区税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河西区广东路65号 022-88375302 |

| 行政诉讼

管辖法院 | 天津市河西区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|