基

本

信

息 | | | 设定依据 | 1.《中华人民共和国税收征收管理法》第三十八条、第四十四条、第八十八条。

2.《中华人民共和国发票管理办法》第十八条。 |

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市南开区税务局 | 管辖范围 | 天津市南开区 | 地址 | 天津市南开区白堤路96号 |

| | 适用条件 | 1. 税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定的纳税期之前,责令限期缴纳应纳税款;在限期内发现纳税人有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税的收入的迹象的,税务机关可以责成纳税人提供纳税担保。

2. 欠缴税款的纳税人或者他的法定代表人需要出境的,应当在出境前向税务机关结清应纳税款、滞纳金或者提供担保。未结清税款、滞纳金,又不提供担保的,税务机关可以通知出境管理机关阻止其出境。

3. 纳税人、扣缴义务人、纳税担保人同税务机关在纳税上发生争议时,必须先依照税务机关的纳税决定缴纳或者解缴税款及滞纳金或者提供相应的担保,然后可以依法申请行政复议。

4. 税务机关对外省、自治区、直辖市来本辖区从事临时经营活动的单位和个人领购发票的,可以要求其提供保证人或者根据所领购发票的票面限额以及数量交纳不超过1万元的保证金,并限期缴销发票。

|

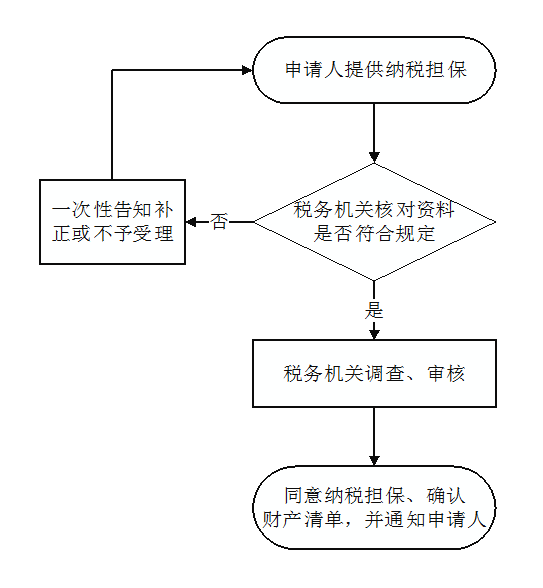

| | | | | 办理流程 | 流程图: 对纳税担保的确认

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.纳税担保的财产价值不足以抵缴税款、滞纳金的,税务机关应当向提供担保的纳税人或纳税担保人继续追缴;

2.在抵押物灭失、毁损或者被征用的情况下,税务机关应该就该抵押物的保险金、赔偿金或者补偿金要求优先受偿,抵缴税款、滞纳金。抵押物灭失、毁损或者被征用的情况下,抵押权所担保的纳税义务履行期未满的,税务机关可以要求将保险金、赔偿金或补偿金等作为担保财产;

3.纳税人或纳税担保人在规定的期限内缴清税款、滞纳金的,税务机关应当自纳税人或纳税担保人缴清税款及滞纳金之日起3个工作日内返还质物,解除质押关系;

4.纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,税务机关可以采取强制执行措施。

|

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.对符合担保条件的纳税担保,不予同意或故意刁难的;

2.对不符合担保条件的纳税担保,予以批准,致使国家税款及滞纳金遭受损失的;

3.私分、挪用、占用、擅自处分担保财物的;

4.因保管不善致使质物灭失或者毁损,或未经纳税人同意擅自使用、出租、处分质物而给纳税人造成损失的;

5.纳税义务期限届满或担保期间,纳税人或者纳税担保人请求税务机关及时行使权利,而税务机关怠于行使权利致使质物价格下跌造成损失的;

6.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。 |

| | 监督机构 | 国家税务总局天津市南开区税务局纪检组 | 联系方式 | 022-27025112 |

| | 投诉受理机构 | 国家税务总局天津市南开区税务局纳税服务中心 | 联系方式 | 022-27025110 |

| | 信访受理机构 | 国家税务总局天津市南开区税务局办公室 | 地址和联系方式 | 天津市南开区白堤路96号 022-27025117 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 022-24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|