基

本

信

息 | | 编码 | 1.04.04 | 名称 | 1.04.04非居民企业所得税核定 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第三十五条。

2.《中华人民共和国企业所得税法》第四十四条。

3.《非居民企业所得税核定征收管理办法》(国税发〔2010〕19号印发,国家税务总局公告2015年第22号、2016年第28号、2018年第31号修改)第四条。

|

| | | |

|

办

理

信

息 | | 受理部门 | | 地址 | 天津市北辰区京津公路与北辰道交口北辰大厦 |

| | 实施机关 | 国家税务总局天津市北辰区税务局 | 管辖范围 | 天津市北辰区 | 地址 | 天津市北辰区京津公路与北辰道交口北辰大厦 |

| | 适用条件 | 非居民企业因会计账簿不健全,资料残缺难以查账,或者其他原因不能准确计算并据实申报其应纳税所得额的,税务机关有权采取以下方法核定其应纳税所得额。 |

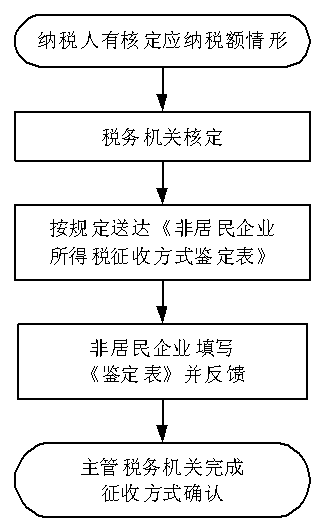

| | | | | 办理流程 | 流程图: 非居民企业所得税核定

|

| | | |

|

监

管

措

施 | | 日常监管 | 相关程序和要求

1.税务机关应当通过官方网站、办税服务场所等渠道公开核定主体、权限、依据、程序、救济渠道、流程图等;

2.非居民企业因会计账簿不健全,资料残缺难以查账,或者其他原因不能准确计算并据实申报其应纳税所得额的,税务机关有权采取《非居民企业所得税核定征收管理办法》第四条规定的方法核定其应纳税所得额;

3.主管税务机关应及时向非居民企业送达《非居民企业所得税征收方式鉴定表》,非居民企业应在收到后10个工作日内,完成填写并送达主管税务机关,主管税务机关在受理后20个工作日内,完成该项征收方式的确认工作。

|

| | | |

|

咨

询

查

询 | | | | | 结果公示渠道 | http://tianjin.chinatax.gov.cn/11253000000/index.jsp |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

2.违反规定核定应纳税额,导致纳税人税负水平明显不合理的;

3.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

4.滥用职权,故意刁难纳税人、扣缴义务人的;

5.未按照规定为纳税人、扣缴义务人、检举人保密的;

6.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市北辰区税务局纪检组 | 联系方式 | 天津市北辰区京津公路与北辰道交口北辰大厦,58833682(传真) |

| | 投诉受理机构 | 国家税务总局天津市北辰区税务局纳税服务科 | 联系方式 | 天津市北辰区京津公路与北辰道交口北辰大厦,58839366(传真) |

| | 信访受理机构 | 国家税务总局天津市北辰区税务局办公室 | 地址和联系方式 | 天津市北辰区京津公路与北辰道交口北辰大厦,58833566(传真) |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河北区民主道16号,24465631(传真) |

| 行政诉讼

管辖法院 | 北辰区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|