基

本

信

息 | | 编码 | 1.21.03 | 名称 | 1.21.03残疾人就业保障金征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《残疾人就业条例》第十六条第一款。

2.《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号印发)第九条第一款。

|

| | | |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市北辰区税务局办税服务厅 | 地址 | 天津市北辰区京津公路与北辰道交口北辰大厦 |

| | 实施机关 | 国家税务总局天津市北辰区税务局北仓税务所 | 管辖范围 | 北仓镇、集贤街 | 地址 | 天津市北辰区京津公路与北医道交口仓生大厦 |

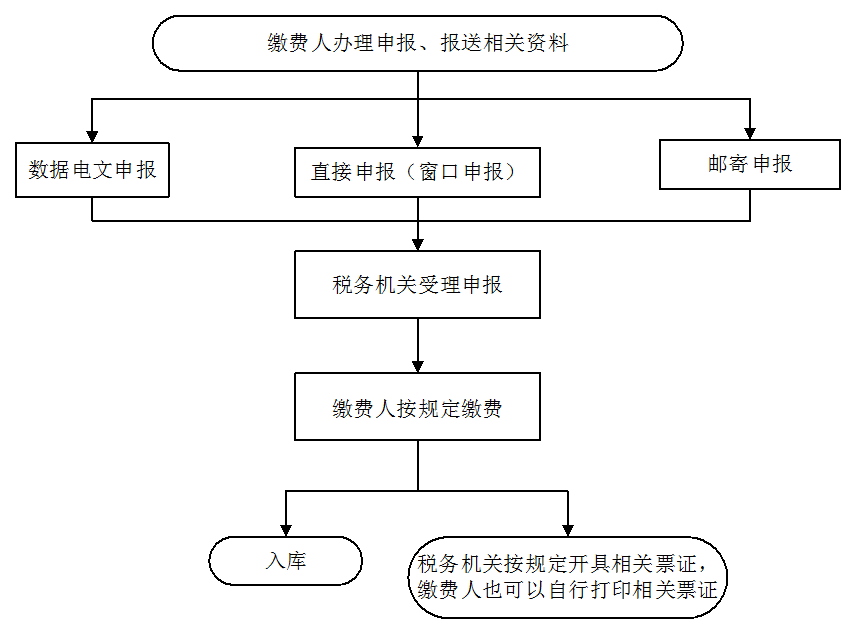

| | | | | | 办理流程 | 流程图: 残疾人就业保障金征收

|

| | | | 部门衔接 | 1.残疾人就业服务机构应当配合保障金征收机关做好保障金征收工作。残疾人就业服务机构对用人单位申报本单位上年安排的残疾人就业人数进行审核后,确定用人单位实际安排的残疾人就业人数,并及时提供给保障金征收机关;

2.保障金的征收、使用和管理应当接受财政部门的监督检查和审计机关的审计监督;

3.用人单位未按规定缴纳保障金的,由保障金征收机关提交财政部门,由财政部门予以警告,责令限期缴纳;逾期仍不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。滞纳金按照保障金入库预算级次缴入国库。

|

|

|

监

管

措

施 | | 日常监管 | 一、相关程序和要求

1.税务机关应当通过官方网站、办税服务场所等渠道公开征收主体、权限、依据、程序、报送资料、救济渠道、服务指南、流程图等;

2.保障金由用人单位所在地的税务机关负责征收。有关省、自治区、直辖市对保障金征收机关另有规定的,按其规定执行;

3.税务机关征收保障金时,应当向用人单位开具省级财政部门统一印制的票据或税收票证;

4.税务机关应积极采取财税库银税收收入电子缴库横向联网方式征缴保障金;

5.税务机关应当严格按规定的范围、标准和时限要求征收保障金,确保保障金及时、足额征缴到位;

6.税务机关应当定期向社会公布本地区用人单位缴纳保障金情况。

二、事中事后监管措施

1.税务机关应当定期对用人单位进行检查,发现用人单位申报不实、少缴纳保障金的,税务机关应当催报并追缴保障金;

2.用人单位弄虚作假,虚报安排残疾人就业人数,骗取集中使用残疾人的用人单位享受的税收优惠待遇的,由税务机关依法处理。

|

| | | |

|

|

| | 申请人责任 | 缴纳义务人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.擅自减免保障金或者改变保障金征收范围、对象和标准的;

2.隐瞒、坐支应当上缴的保障金的;

3.不按照规定的预算级次、预算科目将保障金缴入国库的;

4.在保障金征收和使用管理工作中滥用职权、玩忽职守、徇私舞弊的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市北辰区税务局纪检组 | 联系方式 | 天津市北辰区京津公路与北辰道交口北辰大厦,58833682(传真) |

| | 投诉受理机构 | 国家税务总局天津市北辰区税务局纳税服务科 | 联系方式 | 天津市北辰区京津公路与北辰道交口北辰大厦,58839366(传真) |

| | 信访受理机构 | 国家税务总局天津市北辰区税务局办公室 | 地址和联系方式 | 天津市北辰区京津公路与北辰道交口北辰大厦,58833566(传真) |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河北区民主道16号,24465631(传真) |

| 行政诉讼

管辖法院 | 北辰区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|