基

本

信

息 | | 编码 | 2.04 | 名称 | 强制扣缴税款、滞纳金、罚款 | 权利类型 | 行政强制 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第三十八条第二款、第四十条第一款、第四十一条、第五十五条、第八十八条第三款。

2.《中华人民共和国行政强制法》第四十七条第一款。

3.《中华人民共和国行政处罚法》第五十一条。

|

| | | |

| 办

理

信

息 | | | 实施机关 | 国家税务总局天津市宁河区税务局宁河税务所 | 管辖范围 | 天津市宁河区宁河镇、廉庄镇、东棘坨镇 | 地址 | 天津市宁河区宁河镇西关村南200米 |

| | 适用条件 | 1.纳税人限期期满仍未缴纳税款的,经县以上税务局(分局)局长批准,税务机关可以书面通知纳税人开户银行或者其他金融机构从其冻结的存款中扣缴税款;

2. 从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取强制执行措施,书面通知其开户银行或者其他金融机构从其存款中扣缴税款;

3.税务机关对从事生产、经营的纳税人以前纳税期的纳税情况依法进行税务检查时,发现纳税人有逃避纳税义务行为,并有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税的收入的迹象的, 经县以上税务局(分局)局长批准,税务机关可以书面通知纳税人开户银行或者其他金融机构从其冻结的存款中扣缴税款;

4.当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关可以采取强制执行措施, 经县以上税务局(分局)局长批准,可以书面通知纳税人开户银行或者其他金融机构从其冻结的存款中扣缴税款;

5. 当事人逾期不履行行政处罚决定的,作出行政处罚决定的行政机关可以根据法律规定,将冻结的存款划拨抵缴罚款。

|

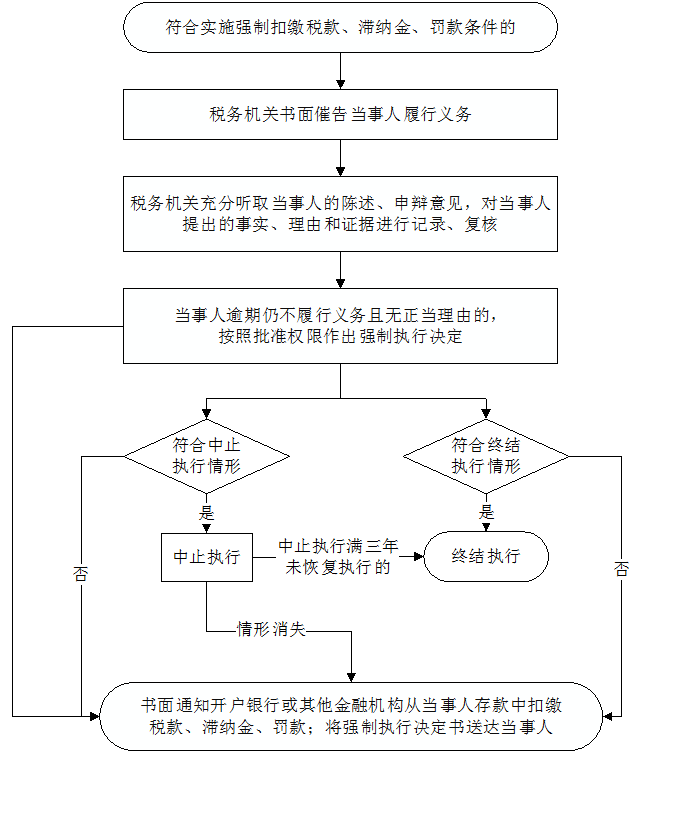

| | | | | 办理流程 | 流程图: 强制扣缴税款、滞纳金、罚款

|

| | | |

| 监

管

措

施 | | 日常监管 | 1.符合行政强制法第三十九条和第四十条规定情形的,应当中止执行或终结执行;

2.在执行中或者执行完毕后,据以执行的行政决定被撤销、变更,或者执行错误的,应当恢复原状或者退还财物;不能恢复原状或者退还财物的,依法给予赔偿。

|

| | | |

| 咨

询

查

询 | | | | | 结果公示渠道 | 国家税务总局天津市宁河区税务局宁河税务所

022-69419107

|

|

| | 监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.没有法律、法规依据,或者违反法定程序实施强制扣缴的;

2.违反法律规定,在夜间或者法定节假日实施行政强制执行的;

3.滥用职权违法采取税收保全措施、强制执行措施,或者采取税收保全措施、强制执行措施不当,使纳税人、扣缴义务人或者纳税担保人的合法权益遭受损失的;

4.违反法律规定,指令金融机构将款项划入国库或者财政专户以外的其他账户的;

5.将划拨的存款截留、私分或者变相私分的;

6.利用行政强制权为单位或者个人谋取利益的;

7.利用职务上的便利,收受或索取纳税人、扣缴义务人财物或谋取不正当利益的;

8.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

9.滥用职权,故意刁难纳税人、扣缴义务人的;

10.对控告、检举税收违法行为的纳税人、扣缴义务人以及其他检举人进行打击报复的;

11.未按照规定为纳税人、扣缴义务人、检举人保密的;

12.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市宁河区税务局纪检组 | 联系方式 | 022-69566083 |

| | 投诉受理机构 | 国家税务总局天津市宁河区税务局纳税服务中心 | 联系方式 | 022-69559569 |

| | 信访受理机构 | 国家税务总局天津市宁河区税务局办公室 | 地址和联系方式 | 天津市宁河区芦台镇光明路39号022-69591542 |

|

| 法

律

救

济 | | 行政复议机关 | 国家税务总局天津市宁河区税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定。) | 地址和联系方式 | 天津市宁河区芦台镇光明路39号022-69594175 |

| 行政诉讼

管辖法院 | 天津市宁河区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定。) |

|

| | |

|