基

本

信

息 | | 编码 | 1.21.09 | 名称 | 1.21.09可再生能源发展基金征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《可再生能源发展基金征收使用管理暂行办法》第二章第五条。

2.《国家税务总局关于国家重大水利工程建设基金等政府非税收入项目征管职责划转有关事项的公告》(2018年第63号)第一条。

|

| | | 收费规定 | | 网上办理 | https://etax.tianjin.chinatax.gov.cn/apps/view/login.html |

| |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市武清区税务局大孟庄税务所 | 管辖范围 | | 地址 | |

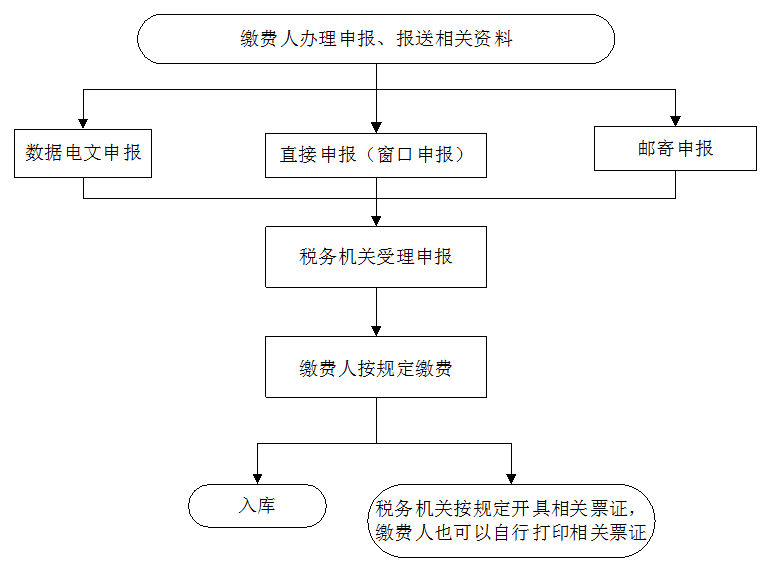

| | | | | | 办理流程 | 流程图: 可再生能源发展基金征收

|

| | | |

|

|

咨

询

查

询 | | 咨询途径 | (022-29561041/ http://tianjin.chinatax.gov.cn/通信地址:天津市武清区大良镇唐廊线大良人民法庭西侧) |

| | 进度结果查询 | (022-29561041/ http://tianjin.chinatax.gov.cn/通信地址:天津市武清区大良镇唐廊线大良人民法庭西侧) |

| | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

未经批准,多征、减征、缓征、停征或截留、挤占、挪用可再生能源电价附加收入的单位及责任人,由财政、价格、能源、审计等相关部门依照《中华人民共和国价格法》、《财政违法行为处罚处分条例》、《价格违法行为行政处罚规定》等法律法规追究法律责任。

|

| | | |

|

|

|

|