基

本

信

息 | | 编码 | 1.14.02 | 名称 | 1.14.02出口退(免)税相关证明的办理 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法实施细则》第三十八条第三款。

2.《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号发布)第十条。

3.《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第四条。

4.《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告2013年第65号发布,国家税务总局公告2018年第31号修改)第十一条。

5.《国家税务总局关于出口退(免)税有关问题的公告》(国家税务总局公告2015年第29号发布,国家税务总局公告2018年第31号修改)第三条。

6.《启运港退(免)税管理办法(2018年12月28日修订)》(国家税务总局公告2018年第66号发布)第十一条。 |

| | | |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市税务局第四税务分局办税服务厅 | 地址 | 天津市滨海新区宏达街11-10号 |

| | 实施机关 | 国家税务总局天津市税务局第四税务分局 | 管辖范围 | 海洋石油税收的征收管理 | 地址 | 天津市滨海新区宏达街11-10号 |

| | 适用条件 | 委托出口的货物;委托进口加工贸易料件;出口货物发生退运;丢失出口货物报关单或出口收汇核销单;外贸企业购进货物需分批申报退(免)税的及生产企业购进非自产应税消费品需分批申报消费税退税的;外贸企业发生原计入出口库存账的出口货物转内销或视同内销货物征税的,以及已申报退(免)税的出口货物发生退运并转内销的;利用外国政府贷款或国际金融组织贷款建设的项目;出口企业或其他单位丢失出口退税有关证明的 |

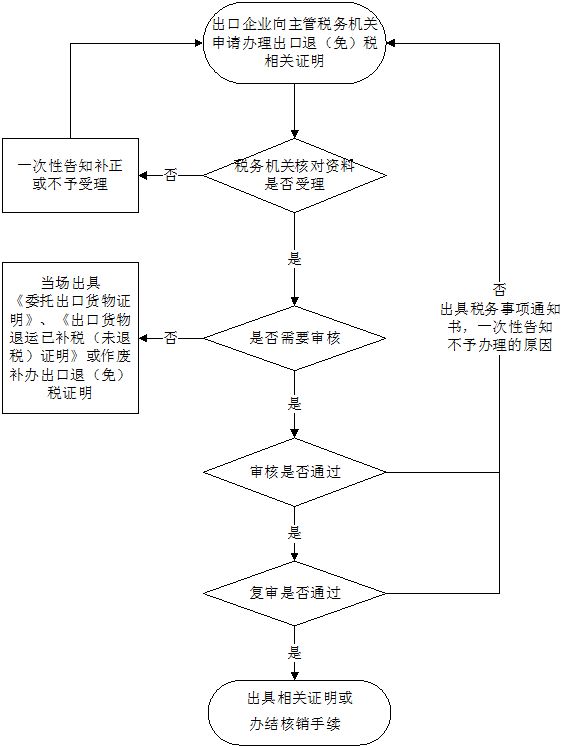

| | | | | 办理流程 | 流程图: 出口退(免)税相关证明的出具

|

| | | |

|

监

管

措

施 | | 日常监管 | 对骗取国家出口退税款的,由省级以上(含本级)税务机关批准,停止其出口退(免)税资格。 |

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定为纳税人、扣缴义务人提供银行账户、发票、证明或者便利条件,导致未缴、少缴税款或者骗取国家出口退税款的;

2.出具虚假涉税证明的;

3.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

4.滥用职权,故意刁难纳税人、扣缴义务人的;

5.未按照规定为纳税人、扣缴义务人、检举人保密的;

6.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。 |

| | 监督机构 | 国家税务总局天津市税务局第四税务分局办公室 | 联系方式 | 022-66295145 |

| | 投诉受理机构 | 国家税务总局天津市税务局第四税务分局税政管理二科 | 联系方式 | 022-66295181 |

| | 信访受理机构 | 国家税务总局天津市税务局第四税务分局办公室 | 地址和联系方式 | 天津市滨海新区宏达街11-10号 022-66295145 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号,022-24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|