基

本

信

息 | | 编码 | 1.23.02 | 名称 | 1.23.02地方教育附加征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国教育法》第五十八条。

2.《财政部关于统一地方教育附加政策有关问题的通知》(财综〔2010〕98号)第一条。

3.(由征收机关根据地方政府文件编列本机关征收权力的设定依据) |

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市税务局第四税务分局 | 管辖范围 | 海洋石油税收的征收管理 | 地址 | 天津市滨海新区宏达街11-10号 |

| | 适用条件 | 本市行政区域内缴纳增值税、消费税、营业税的单位和个人,按照其实际缴纳“三税”税额的2%征收地方教育附加。 |

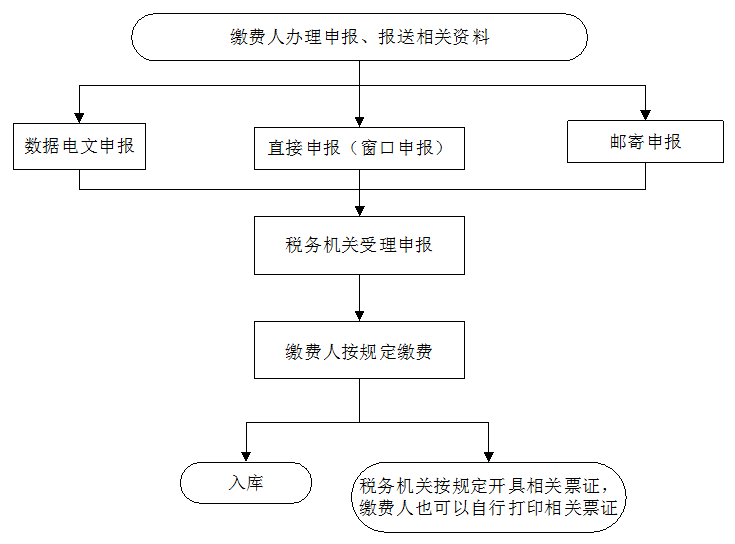

| | | | | 办理流程 | 流程图: 地方教育附加征收

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.税务机关应当通过官方网站、办税服务场所等渠道公开征收主体、权限、依据、程序、报送资料、救济渠道、服务指南、流程图等;

2.各省(区、市)人民政府应根据《中华人民共和国教育法》的相关规定和《财政部关于统一地方教育附加政策有关问题的通知》(财综〔2010〕98号)的要求,全面开征地方教育附加。地方教育附加统一按增值税、消费税实际缴纳税额的2%征收。 |

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.凡未经批准,擅自多征、减征、缓征、停征,或者侵占、截留、挪用地方教育附加的,要依照《财政违法行为处罚处分条例》(国务院令第427号)和《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》(国务院令第281号)追究责任人的行政责任;构成犯罪的,依法追究刑事责任。

2.利用职务上的便利,收受或者索取缴费人、扣缴义务人财物或者谋取其他不正当利益的;

3.滥用职权,故意刁难缴费人、扣缴义务人的;

4.未按照规定为缴费人、扣缴义务人、检举人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。 |

| | 监督机构 | 国家税务总局天津市税务局第四税务分局办公室 | 联系方式 | 022-66295145 |

| | 投诉受理机构 | 国家税务总局天津市税务局第四税务分局税政管理二科 | 联系方式 | 022-66295181 |

| | 信访受理机构 | 国家税务总局天津市税务局第四税务分局办公室 | 地址和联系方式 | 天津市滨海新区宏达街11-10号 022-66295145 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号,022-24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|