基

本

信

息 | | | 设定依据 | 《中华人民共和国税收征收管理法实施细则》第四十八条。 |

| | | 收费规定 | 不收费 | 网上办理 | https://etax.tianjin.chinatax.gov.cn/apps/view/login.html |

| |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津港保税区税务局 | 地址 | 天津市滨海新区空港经济区西三道166号 |

| | 实施机关 | 国家税务总局天津港保税区税务局 | 管辖范围 | 天津市保税区 | 地址 | 天津空港经济区西三道166号 |

| | 适用条件 | http://tianjin.chinatax.gov.cn/u_zlmView.action?fjdm=11200000000&lmdm=06000301 |

| | 裁量标准 | http://tianjin.chinatax.gov.cn/u_zlmView.action?fjdm=11200000000&lmdm=06000301 |

| | 提交材料 | http://tianjin.chinatax.gov.cn/u_zlmView.action?fjdm=11200000000&lmdm=06000301 |

| | 申请期限 | ―― | 法定办理期限 | 税务机关应自受理之日起15个工作日内办结 | 承诺办理期限 | 税务机关应自受理之日起15个工作日内办结 |

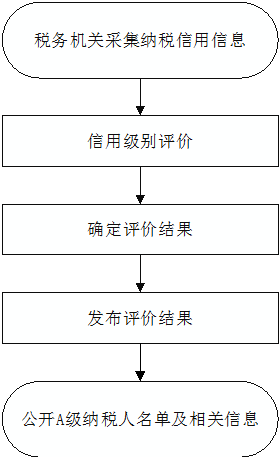

| | 办理流程 | 流程图: 纳税信用评价

|

| | | | 部门衔接 | 税务机关应当与相关部门建立信用信息共建共享机制,推动纳税信用与其他社会信用联动管理。 |

|

|

监

管

措

施 | | 日常监管 | 一、相关程序和要求

1.税务机关应当通过官方网站、办税服务场所等渠道公开纳税信用评价的主体、权限、依据、程序、报送资料、救济渠道、服务指南、流程图等;

2.税务机关应当按照规定标准和程序,对纳税人的纳税信用进行评价;

3.税务机关应当接收纳税人复评申请,并按规定处理;

4.纳税人因规定情形解除而向税务机关申请补充纳税信用评价的,税务机关应按规定处理;

5.税务机关应当主动公开A级纳税人名单及相关信息,逐步开放B、M、C、D级纳税人名单及相关信息。

二、事中事后监管措施

1.税务机关应当对纳税人的纳税信用级别实行动态调整;税务机关应当按照守信激励、失信惩戒的原则,对不同信用级别的纳税人实施分类服务和管理;

2.纳税人信用评价状态变化时,税务机关可采取适当方式通知、提醒纳税人。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | https://etax.tianjin.chinatax.gov.cn/apps/view/login.html |

| | 进度结果查询 | https://etax.tianjin.chinatax.gov.cn/apps/view/login.html |

| | | 结果公示渠道 | https://etax.tianjin.chinatax.gov.cn/apps/view/login.html |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

2.滥用职权,故意刁难纳税人的;

3.未按照规定为纳税人保密的;

4.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津港保税区税务局纪检组 | 联系方式 | 022-84906535 |

| | 投诉受理机构 | 国家税务总局天津港保税区税务局纳税服务科 | 联系方式 | 022-85294105 |

| | 信访受理机构 | 国家税务总局天津港保税区税务局办公室 | 地址和联系方式 | 天津空港经济区西三道166号 022-84906569 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 022-24465631(传真) |

| |

|

|

|