基

本

信

息 | | 编码 | 6.04.03 | 名称 | 6.04.03发票真伪鉴别 | 权利类型 | 行政确认 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第二十一条。

2.《中华人民共和国发票管理办法》第二十四条第二款。

3.《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号公布,国家税务总局令第37号、第44号、第48号修改)第三十三条。

|

| | | |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市滨海新区税务局办税服务厅 | 地址 | 主办公区: 天津市滨海新区大连道1428号; 育梁街办公区: 天津市滨海新区大港世纪大道185号。 |

| | 实施机关 | 国家税务总局天津市滨海新区税务局 | 管辖范围 | 杭州道街、胡家园街、新城镇、塘沽街、新港街、新村街、大沽街、北塘街、天津滨海—中关村科技园、天津经济技术开发区中心商务片区、大港街、古林街、海滨街、中塘镇、小王庄镇、太平村镇 | 地址 | 主办公区:天津市滨海新区大连道1428号;育梁街办公区:天津市滨海新区大港世纪大道185号。 |

| | 适用条件 | 税务机关是发票的主管机关,负责发票印制、领购、开具、取得、保管、缴销的管理和监督。

??? 单位、个人在购销商品、提供或者接受经营服务以及从事其他经营活动中,应当按照规定开具、使用、取得发票。

??? 发票的管理办法由国务院规定。

税务机关应当提供查询发票真伪的便捷渠道。

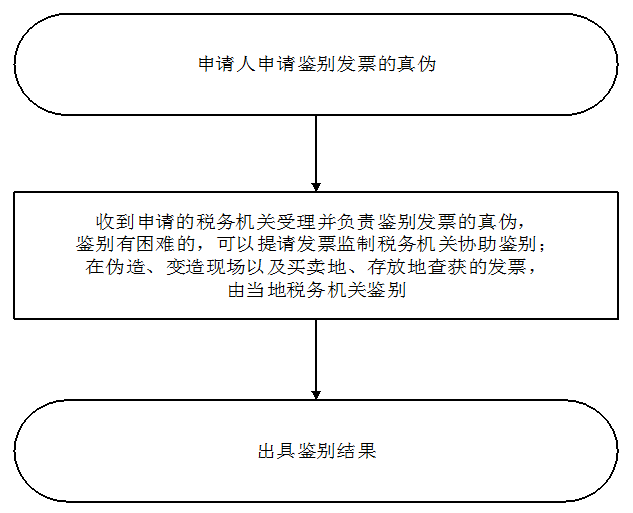

用票单位和个人有权申请税务机关对发票的真伪进行鉴别。收到申请的税务机关应当受理并负责鉴别发票的真伪;鉴别有困难的,可以提请发票监制税务机关协助鉴别。

??? 在伪造、变造现场以及买卖地、存放地查获的发票,由当地税务机关鉴别。

|

| | | | | 办理流程 | 流程图: 发票真伪鉴别

|

| | | |

|

监

管

措

施 | | 日常监管 | 税务机关应当对鉴别中发现的发票违法行为依法进行处理处罚。 |

| | | |

|

咨

询

查

询 | | 咨询途径 | 12366、022-81944123、天津市滨海新区大连道1428号 |

| | 进度结果查询 | 天津市税务局电子税务局、022-81944123、天津市滨海新区大连道1428号 |

| | |

|

| | 申请人责任 | 1.?纳税人对报送材料的真实性和合法性承担责任。

????????2.?纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

????????3.?取得增值税发票的单位和个人可登陆全国增值税发票查验平台(https:// inv-veri.chinatax.gov.cn),对增值税发票管理系统开具的发票信息进行查验。

????????4.?普通发票的真伪鉴定由鉴定受理税务机关负责;受理税务机关鉴定有困难的,可以提请发票监制税务机关协助鉴定。

????????5.?在伪造、变造现场查获的假发票,由当地税务机关负责鉴定。

????????6.?纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。

税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.税务人员利用职权之便,故意刁难使用发票的单位和个人,或者有违反发票管理法规行为的;

2.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

3.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

4.未按照规定为纳税人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.税务人员利用职权之便,故意刁难使用发票的单位和个人,或者有违反发票管理法规行为的;

2.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

3.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

4.未按照规定为纳税人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市滨海新区税务局纪检部门 | 联系方式 | 022-66898112 |

| | 投诉受理机构 | 国家税务总局天津市滨海新区税务局纳税服务科 | 联系方式 | 022-81944123 |

| | 信访受理机构 | 国家税务总局天津市滨海新区税务局办公室 | 地址和联系方式 | 天津市滨海新区大连道1428号 022-66898075 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| |

|

|

|