基

本

信

息 | | | 设定依据 | 1.《中华人民共和国税收征收管理法》第三十六条。

2.《中华人民共和国企业所得税法》第四十一条、第四十二条、第四十四条、第四十七条。

3.《中华人民共和国企业所得税法实施条例》第一百二十三条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市滨海新区税务局杭州道税务所 | 管辖范围 | 负责杭州道街非重点税源的单位纳税人税收、非税管理和风险应对工作非重点税源的单位纳税人税收、非税管理和风险应对工作 | 地址 | 天津市经济技术开发区洞庭路58号(融汇大厦) |

| | 适用条件 | 税务机关通过关联申报审核、同期资料管理和利润水平监控等手段,对企业实施特别纳税调整监控管理,发现企业存在特别纳税调整风险的。 |

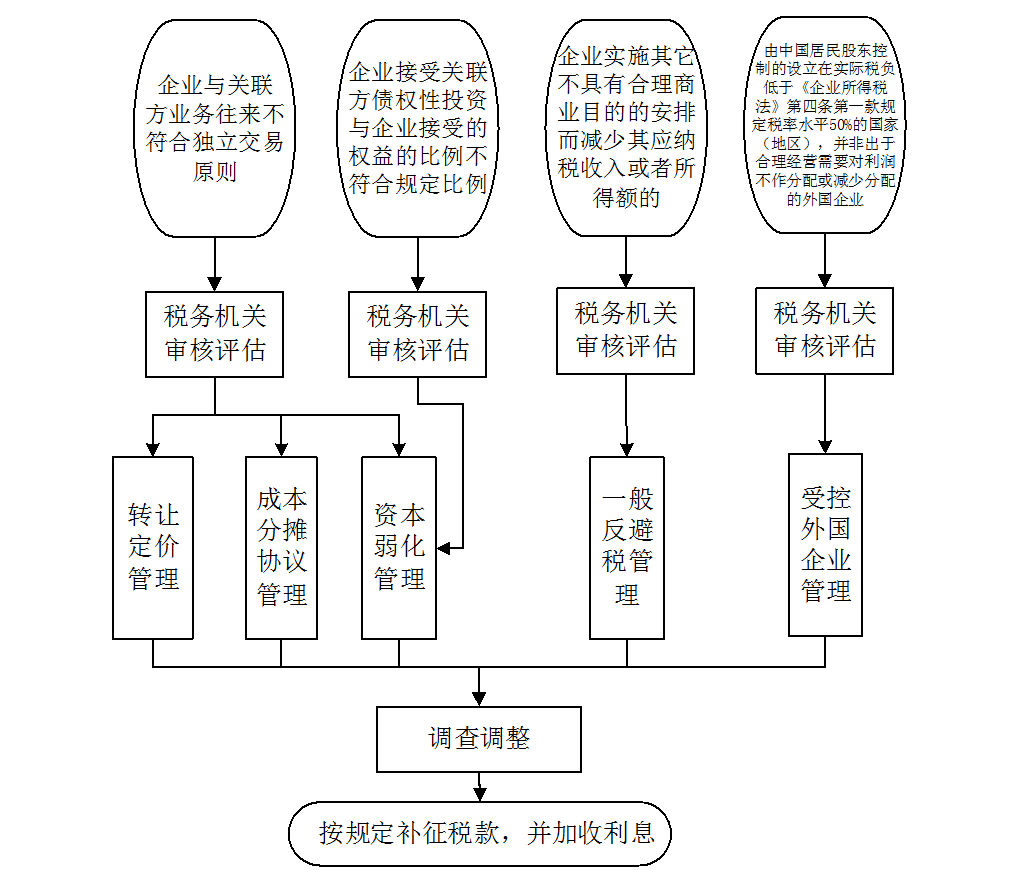

| | | | | 办理流程 | 流程图: 特别纳税调整

|

| | | |

|

监

管

措

施 | | 日常监管 | 税务机关应当加强成本分摊协议的后续管理,对不符合独立交易原则和成本与收益相匹配原则的成本分摊协议,实施特别纳税调查调整。 |

| | | |

|

咨

询

查

询 | | 咨询途径 | 12366、022-81944123、天津市滨海新区大连道1428号 |

| | 进度结果查询 | 天津市税务局电子税务局、022-81944123、天津市滨海新区大连道1428号 |

| | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或索取纳税人、扣缴义务人财物或谋取不正当利益的;

2.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

3.滥用职权,故意刁难纳税人、扣缴义务人的;

4.对控告、检举税收违法行为的纳税人、扣缴义务人以及其他检举人进行打击报复的;

5.税务人员未按照规定回避的;

6.未按照规定为纳税人、扣缴义务人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市滨海新区税务局纪检部门 | 联系方式 | 022-66898112 |

| | 投诉受理机构 | 国家税务总局天津市滨海新区税务局纳税服务中心 | 联系方式 | 022-81944123 |

| | 信访受理机构 | 国家税务总局天津市滨海新区税务局办公室 | 地址和联系方式 | 天津市滨海新区大连道1428号 022-66898075 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市滨海新区税务局 | 地址和联系方式 | 天津市滨海新区大连道1428号 022-66898075 |

| |

|

|

|