基

本

信

息 | | 编码 | 1.01.02 | 名称 | 1.01.02增值税减免 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第三条、第五条、第三十三条。

2.《中华人民共和国增值税暂行条例》第二十条第一款。

|

| 适用对象

| 单位,个人 | 启动类型 | 依申请 | 数量规定 | 国家税务总局天津市税务局网站(http://www.tjsat.gov.cn) |

| | |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津经济技术开发区税务局办税服务厅 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 实施机关 | 国家税务总局天津经济技术开发区税务局第一税务所 | 管辖范围 | 天津市经济技术开发区 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 适用条件 | 在中华人民共和国境内销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,依照法律、行政法规的规定办理增值税减税、免税。 |

| | | 提交材料 | 1.安置残疾人就业增值税即征即退优惠(减免性质代码:01012701、01012716,政策依据:财税〔2016〕52号),应报送:

(1)《税务资格备案表》2份。

(2)安置精神残疾人的,提供精神残疾人同意就业的书面声明以及其法定监护人签字或印章的证明精神残疾人具有劳动条件和劳动意愿的书面材料。

(3)《中华人民共和国残疾人证》或《中华人民共和国残疾军人证(1至8级)》复印件,注明与原件一致,并逐页加盖公章。

(4)安置的残疾人的身份证件复印件。

(5)当期由银行等金融机构或纳税人加盖公章的按月为残疾人支付工资的清单。

2.光伏发电增值税即征即退优惠(减免性质代码:01021903,政策依据:财税〔2016〕81号),应报送:

(1)《税务资格备案表》2份。

(2)自产的利用太阳能生产的电力产品的相关材料。

3.软件产品增值税即征即退优惠(减免性质代码:01024103,政策依据:财税〔2011〕100号),应报送:

(1)《税务资格备案表》2份。

(2)取得软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》。

4.新型墙体材料增值税即征即退优惠(减免性质代码:01064017,政策依据:财税〔2015〕73号),应报送:

(1)《税务资格备案表》2份。

(2)不属于国家发展和改革委员会《产业结构调整指导目录》中的禁止类、限制类项目和环境保护部《环境保护综合名录》中的“高污染、高环境风险”产品或者重污染工艺的声明材料。

5.风力发电增值税即征即退优惠(减免性质代码:01064018,政策依据:财税〔2015〕74号),应报送:

《税务资格备案表》2份。

6.资源综合利用产品及劳务增值税即征即退优惠(减免性质代码:01064019,政策依据:财税〔2015〕78号),应报送:

(1)《税务资格备案表》2份。

(2)综合利用的资源,属于环境保护部《国家危险废物名录》列明的危险废物的,提供省级及以上环境保护部门颁发的《危险废物经营许可证》原件及复印件(原件查验后退回)。

(3)不属于国家发展改革委《产业结构调整指导目录》中的禁止类、限制类项目和环境保护部《环境保护综合名录》中的“高污染、高环境风险”产品或者重污染工艺,以及符合《资源综合利用产品和劳务增值税优惠目录》规定的技术标准和相关条件的书面声明材料。

7.黄金期货交易增值税即征即退优惠(减免性质代码:01081520,政策依据:财税〔2008〕5号),应报送:

《税务资格备案表》2份。

8.有形动产融资租赁服务增值税即征即退优惠(减免性质代码:01083916,政策依据:财税〔2016〕36号),应报送:

(1)《税务资格备案表》2份。

(2)有形动产融资租赁服务业务合同复印件。

9.动漫企业增值税即征即退增值税优惠(减免性质代码:01103234、01103235,政策依据:财税〔2018〕38号),应报送:

(1)《税务资格备案表》2份。

(2)软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》。

10.飞机维修劳务增值税即征即退优惠(减免性质代码:01120401,政策依据:财税〔2000〕102号),应报送:

(1)《税务资格备案表》2份。

11.管道运输服务增值税即征即退优惠(减免性质代码:01121311,政策依据:财税〔2016〕36号),应报送:

(1)《税务资格备案表》2份。

(2)管道运输服务业务合同复印件。

12.铂金增值税即征即退优惠(减免性质代码:01129901,政策依据:财税〔2003〕86号),应报送:

(1)《税务资格备案表》2份。

(2)国内生产企业自产自销铂金的证明材料原件及复印件(原件查验后退回)。

(3)上海黄金交易所开具的《上海黄金交易所发票》结算联(查验后退回)。

13.境外投资者以分配利润直接投资暂不征收预提所得税(减免性质代码: 04081524),政策依据:财税〔2018〕102号),应报送:

(1)《非居民企业递延缴纳预提所得税信息报告表》2份。

(2)《中华人民共和国扣缴企业所得税报告表》。

(3)相关合同。

(4)支付凭证。

(5)与鼓励类投资项目活动相关的资料。

(6)委托材料。

|

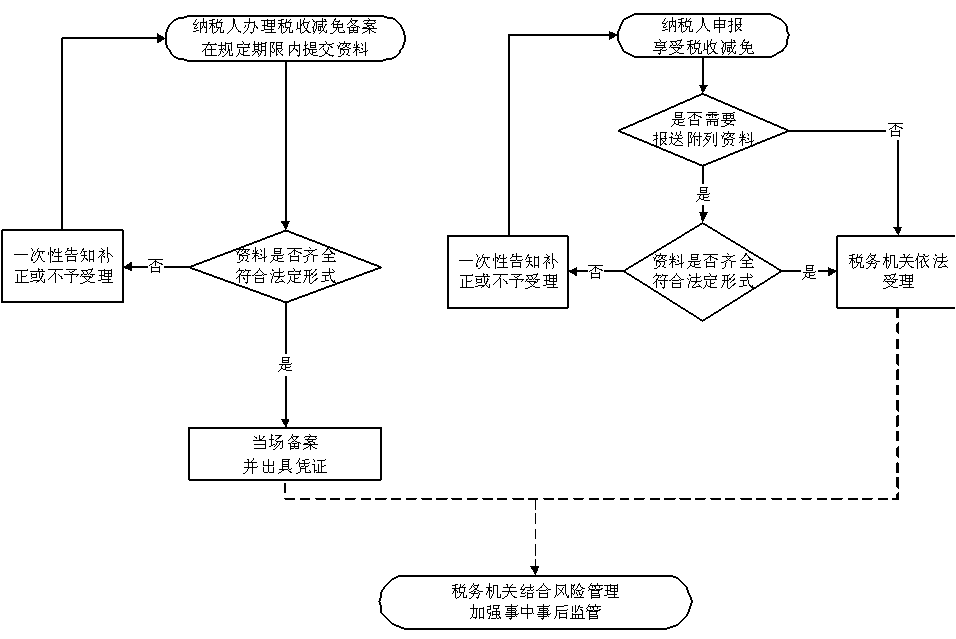

| | | 办理流程 | 流程图: 增值税减免

|

| | | | 部门衔接 | 税务机关根据具体税收减免事项的监管要求,加强与相关部门的信息共享和协同共治。 |

|

|

监

管

措

施 | | 日常监管 | 税务机关应当以“信用+风险”动态管理为基础,完善分级分类管理,推进“互联网+监管”,着力构建和完善信用评价、监控预警、风险应对全流程管理体系,实施“双随机、一公开”税务稽查,加强公正监管,促进共管共治。 |

| | | |

|

咨

询

查

询 | | 咨询途径 | 国家税务总局天津经济技术开发区税务局咨询电话85294113或拨打12366咨询 |

| | 进度结果查询 | 办理结束后,将《税务资格备案表》交给纳税人。

电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。

|

| | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反法律、行政法规的规定,擅自作出减税、免税决定的;

2.违反法定程序为纳税人办理减税、免税手续的;

3.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

4.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

5.滥用职权,故意刁难纳税人、扣缴义务人的;

6.未按照规定为纳税人、扣缴义务人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局经济技术开发区税务局 | 地址和联系方式 | 022-25202928通信地址:天津经济技术开发区宏达街19号 |

| 行政诉讼

管辖法院 | 按照《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

| | 常见问题 | 1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

6.享受减税、免税优惠的纳税人,减税、免税期满,应当自期满次日起恢复纳税;不再符合减税、免税条件的,应当依法履行纳税义务;未依法纳税的,税务机关应当予以追缴。

7.纳税人实际经营情况不符合减免税规定条件的或者采用欺骗手段获取减免税的、享受减免税条件发生变化未及时向税务机关报告的,以及未按照相关规定履行相关程序自行减免税的,税务机关依照税收征管法有关规定予以处理。

8.纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算销售额的,不得免税、减税。

9.最新减免税政策代码可在国家税务总局“办税指南”栏目查询。

|

|

|

|

|