基

本

信

息 | | 编码 | 1.01.04 | 名称 | 1.01.04对逾期增值税扣税凭证继续抵扣的核准 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国增值税暂行条例》第九条。

2.《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(国家税务总局公告2011年第50号发布,国家税务总局公告2017年第36号、2018年第31号修改)。

|

| | | 收费规定 | 不收费 | 网上办理 | 国家税务总局天津市税务局网站(http://www.tjsat.gov.cn) |

| |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津经济技术开发区税务局第一税务所 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 实施机关 | 国家税务总局天津经济技术开发区税务局第一税务所 | 管辖范围 | 天津市经济技术开发区辖区 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 适用条件 | 增值税一般纳税人发生真实交易,但由于客观原因造成增值税扣税凭证(包括增值税专用发票、海关进口增值税专用缴款书和机动车销售统一发票)未能按照规定期限办理认证、确认或者稽核比对抵扣的 |

| | | 提交材料 | 1. 《逾期增值税扣税凭证抵扣申请单》

2. 增值税扣税凭证逾期情况说明

3. 逾期增值税扣税凭证电子信息

4. 逾期增值税扣税凭证复印件

5. 有以下情形的,还应提供相应材料:客观原因涉及第三方

第三方证明或说明

|

| | 申请期限 | | 法定办理期限 | 具体业务情形由省级税务机关依据相关文件确定 | 承诺办理期限 | 具体业务情形由省级税务机关依据相关文件确定 |

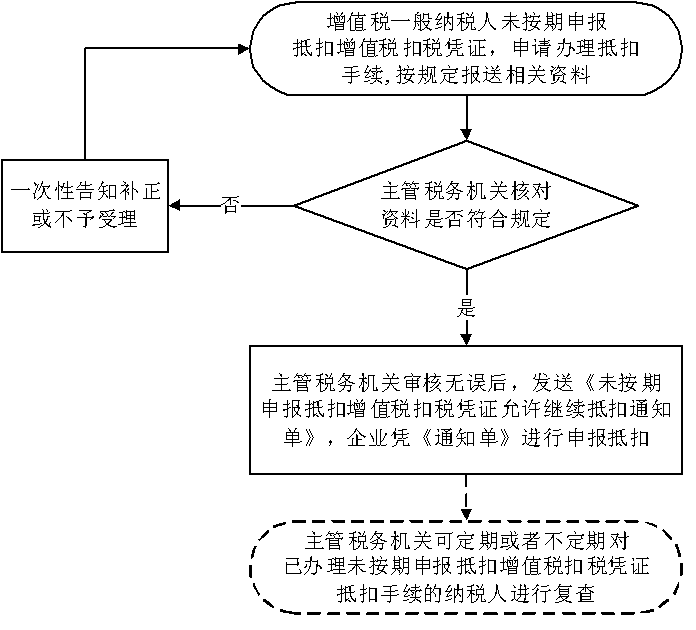

| | 办理流程 | 流程图: 对未按期申报抵扣增值税扣税凭证申请继续抵扣的核准

|

| | | |

|

监

管

措

施 | | 日常监管 | 主管税务机关可定期或者不定期对已抵扣逾期增值税扣税凭证进项税额的纳税人进行复查,发现纳税人提供虚假信息,存在弄虚作假行为的,应责令纳税人将已抵扣进项税额转出,并按《中华人民共和国税收征收管理法》的有关规定进行处罚。 |

| | | |

|

咨

询

查

询 | | 咨询途径 | 国家税务总局天津经济技术开发区税务局咨询电话85294113或拨打12366咨询 |

| | 进度结果查询 | 办理结束后,将逾期增值税扣税凭证抵扣通知书交给纳税人。

电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。

|

| | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

2.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

3.滥用职权,故意刁难纳税人、扣缴义务人的;

4.未按照规定为纳税人、扣缴义务人、检举人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局经济技术开发区税务局 | 地址和联系方式 | 022-25202928通信地址:天津经济技术开发区宏达街19号 |

| 行政诉讼

管辖法院 | 按照《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

| | 常见问题 | 1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.逾期增值税扣税凭证复印件必需整洁、清晰,在凭证备注栏注明“与原件一致”并签章,增值税专用发票复印件必需裁剪成与原票大小一致。

5.客观原因包括如下类型:

(1)因自然灾害、社会突发事件等不可抗力因素造成增值税扣税凭证逾期;

(2)增值税扣税凭证被盗、抢,或者因邮寄丢失、误递导致逾期;

(3)有关司法、行政机关在办理业务或者检查中,扣押增值税扣税凭证,纳税人不能正常履行申报义务,或者税务机关信息系统、网络故障,未能及时处理纳税人网上认证数据等导致增值税扣税凭证逾期;

(4)买卖双方因经济纠纷,未能及时传递增值税扣税凭证,或者纳税人变更纳税地点,注销旧户和重新办理税务登记的时间过长,导致增值税扣税凭证逾期;

(5)由于企业办税人员伤亡、突发危重疾病或者擅自离职,未能办理交接手续,导致增值税扣税凭证逾期;

(6)国家税务总局规定的其他情形。

增值税一般纳税人由于除上述客观原因以外的其他原因造成增值税扣税凭证逾期的,仍应按照增值税扣税凭证抵扣期限有关规定执行。

6.增值税扣税凭证逾期情况说明。纳税人应详细说明未能按期办理认证或者申请稽核比对的原因,并加盖企业公章。客观原因不涉及第三方的,纳税人应详细说明情况。客观原因涉及第三方的,应提供第三方证明或说明。

|

|

|

|

|