基

本

信

息 | | | 设定依据 | 1.《中华人民共和国发票管理办法》第十六条。

2.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1第五十四条。

|

| | | 收费规定 | 不收费 | 网上办理 | 国家税务总局天津市税务局网站(http://www.tjsat.gov.cn),点击进入“我要办税” |

| | 通办类型 | 属地办理 | 办理方式 | 即办,网上办理,最多跑一次 |

|

|

办

理

信

息 | | 受理部门 | 国家税务总局天津经济技术开发区税务局第一税务所 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 实施机关 | 国家税务总局天津经济技术开发区税务局第一税务所 | 管辖范围 | 天津市经济技术开发区辖区 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 适用条件 | 1.已办理税务登记的小规模纳税人(包括个体经营者)以及国家税务总局确定的其他可以代开增值税专用发票的纳税人发生增值税应税行为、需要开具增值税专用发票时,可向主管税务机关申请代开。

2.申请代开增值税专用发票的货物运输业小规模纳税人,适用“货物运输业小规模纳税人异地代开增值税专用发票备案”的“申请条件”。

3. 符合代开条件的单位和个人发生增值税应税行为,需要开具增值税普通发票时,可向主管税务机关申请代开。不能自开增值税普通发票的小规模纳税人销售其取得的不动产,以及其他个人出租不动产,可以向税务机关申请代开增值税普通发票。

|

| | | 提交材料 | A.代开增值税专用发票的货物运输业小规模纳税人:

1、《货物运输业代开增值税专用发票缴纳税款申报单》;

2、加载统一社会信用代码的营业执照(或税务登记证、组织机构代码证)复印件;

3、经办人身份证件原件及复印件。

B.申请代开增值税专用发票的其他纳税人:

1、《代开增值税发票缴纳税款申报单》 ;

2、自然人提供身份证件原件及复印件 ;

3、已办理税务登记的纳税人提供加载统一社会信用代码的营业执照(或税务登记证、组织机构代码证等)原件 ;

4、经办人身份证件原件及复印件;

5、经过实名信息验证的办税人员,不再提供登记证件和身份证件复印件等资料。

C.代开增值税普通发票

1、《代开增值税发票缴纳税款申报单》;

2、纳税人出租不动产、转让取得的不动产 不动产权属资料原件及复印件 ;

3、不动产合同、协议或者税务机关认可的其他资料原件及复印件4、自然人身份证件原件及复印件;

5、已办理税务登记的纳税人提供加载统一社会信用代码的营业执照(或税务登记证、组织机构代码证等)原件;

6、 经办人身份证件原件及复印件;

7、经过实名信息验证的办税人员,不再提供登记证件和身份证件复印件等资料。

|

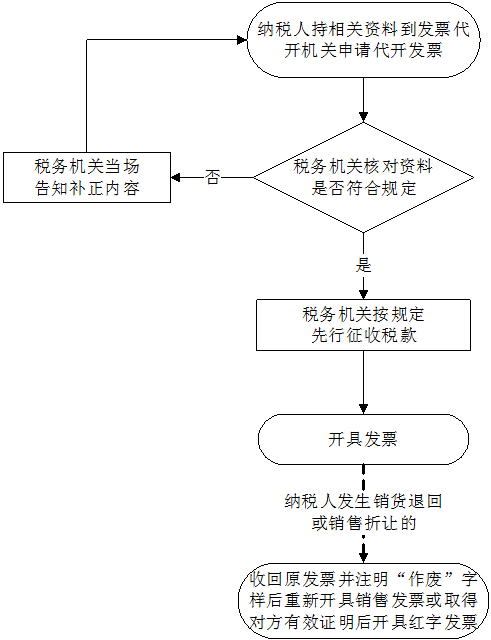

| | | 办理流程 | 流程图: 代开发票

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.税务机关为纳税人代开发票后,如果纳税人发生销货退回或销售折让的,必须在收回原发票并注明“作废”字样后重新开具销售发票或取得对方有效证明后开具红字发票;

2.非法代开发票的,依照有关规定处罚。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 国家税务总局天津经济技术开发区税务局咨询电话85294113或拨打12366咨询 |

| | 进度结果查询 | 办理结束后,将开具的增值税专用发票交给纳税人。

电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。

|

| | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职权之便,故意刁难使用发票的单位和个人,或者有违反发票管理法规行为的;

2.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

3.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

4.未按照规定为纳税人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局经济技术开发区税务局 | 地址和联系方式 | 022-25202928通信地址:天津经济技术开发区宏达街19号 |

| 行政诉讼

管辖法院 | 按照《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

| | 常见问题 | 1.小规模纳税人转让其取得的不动产,不能自行开具增值税发票的,可向不动产所在地主管税务机关申请代开;纳税人向其他个人转让其取得的不动产, 不得开具或申请代开增值税专用发票。

小规模纳税人中的单位和个体工商户出租不动产,不能自行开具增值税发票的,可向不动产所在地主管税务机关申请代开增值税发票;纳税人向其他个人出租不动产,不得开具或申请代开增值税专用发票。

其他个人销售其取得的不动产和出租不动产,购买方或承租方不属于其他个人的,纳税人缴纳增值税等税费后可以向不动产所在地主管税务机关申请代开增值税专用发票。

小规模纳税人跨县(市、区)提供建筑服务,不能自行开具增值税发票的, 可向建筑服务发生地主管税务机关按照其取得的全部价款和价外费用申请代开增值税发票。

2.提供建筑服务,纳税人代开增值税发票时,应提供建筑服务发生地县(市、区)名称及项目名称。

销售不动产,纳税人代开增值税发票时,应在“货物或应税劳务、服务名称” 栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,应提供不动产的详细地址。

出租不动产,纳税人代开增值税发票时,应提供不动产的详细地址。

跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人),代开增值税发票时,在发票备注栏中自动打印“YD”字样。 |

|

|

|

|