基

本

信

息 | | 编码 | 1.10.02 | 名称 | 1.10.02契税减免 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第三条、第五条、第三十三条。

2.《中华人民共和国契税暂行条例》第十二条第一款。

|

| | | 收费规定 | 不收费 | 网上办理 | 1. 主管税务机关办税服务厅(场所);2. 国家税务总局天津市税务局网站(http://www.tjsat.gov.cn),点击进入“我要办税” |

| |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津经济技术开发区税务局第一税务所 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 实施机关 | 国家税务总局天津经济技术开发区税务局第一税务所 | 管辖范围 | 天津市经济技术开发区辖区 | 地址 | 天津市经济技术开发区宏达街19号 |

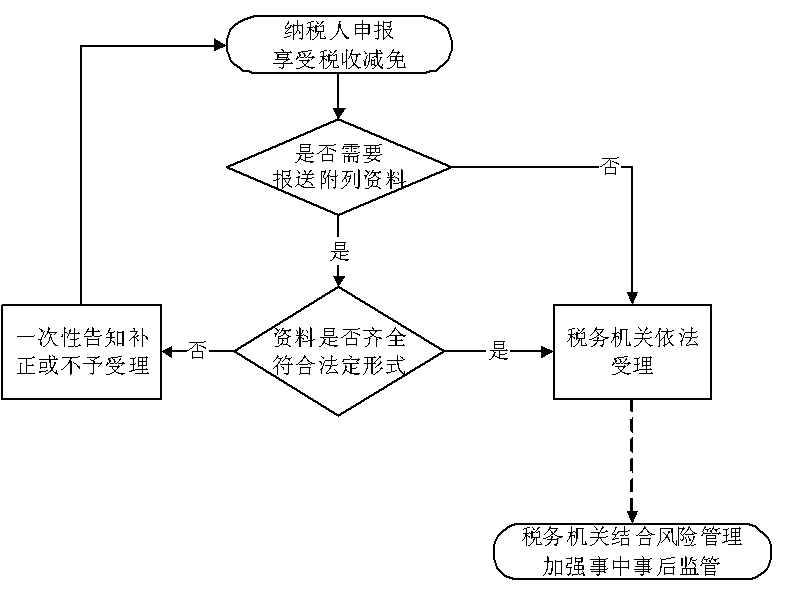

| | | | | | 办理流程 | 流程图: 契税减免

|

| | | | 部门衔接 | 各级自然资源主管部门在办理土地使用权属登记时,应按照《中华人民共和国契税暂行条例》《中华人民共和国土地增值税暂行条例》的规定,在纳税人出具完税(或减免税)凭证后,再办理登记手续;对于未出具完税(或减免税)凭证的,不予办理相关的手续。办理土地登记后,应将完税(或减免税)凭证一联与权属登记资料一并归档备查。 |

|

|

监

管

措

施 | | 日常监管 | 各级税务机关根据国家税收法律、法规、规章、规范性文件等规定对自行申报的契税减免情况进行后续管理。对不应当享受减免税的,依法追缴已享受的减免税款,并予以相应处理。 |

| | | |

|

咨

询

查

询 | | 咨询途径 | 国家税务总局天津经济技术开发区税务局咨询电话85294113或拨打12366咨询 |

| | 进度结果查询 | 办理结束后,纳税人享受税收减免。

电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。

|

| | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反法律、行政法规的规定,擅自作出减税、免税决定的;

2.违反法定程序为纳税人办理减税、免税手续的;

3.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.滥用职权,故意刁难纳税人的;

6.未按照规定为纳税人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局经济技术开发区税务局 | 地址和联系方式 | 022-25202928通信地址:天津经济技术开发区宏达街19号 |

| 行政诉讼

管辖法院 | 按照《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

| | 常见问题 | 1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

6.享受减税、免税优惠的纳税人,减税、免税期满,应当自期满次日起恢复纳税;不再符合减税、免税条件的,应当依法履行纳税义务;未依法纳税的,税务机关应当予以追缴。

7.纳税人实际经营情况不符合减免税规定条件的或者采用欺骗手段获取减免税的、享受减免税条件发生变化未及时向税务机关报告的,以及未按照相关规定履行相关程序自行减免税的,税务机关依照税收征管法有关规定予以处理。

8.纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算销售额的,不得免税、减税。

9.最新减免税政策代码可在国家税务总局“办税指南”栏目查询。

|

|

|

|

|