基

本

信

息 | | | 设定依据 | 1.《中华人民共和国增值税暂行条例》第二十五条。

2.《国务院关于促进旅游业改革发展的若干意见》(国发〔2014〕31号)第三条第十一项。

3.《财政部关于实施境外旅客购物离境退税政策的公告》(财政部公告2015年第3号)第七条。

4.《境外旅客购物离境退税管理办法(试行)》(国家税务总局公告2015年第41号发布,国家税务总局公告2018年第31号修改)第三条、第四条。

|

| | | 收费规定 | 不收费 | 网上办理 | 国家税务总局天津市电子税务局https://etax.tianjin.chinatax.gov.cn/apps/view/login.html |

| |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津东疆保税港区税务局税政管理一科 | 地址 | 天津市滨海新区东疆保税港区亚洲路4611号二联检中心 |

| | 实施机关 | 国家税务总局天津东疆保税港区税务局 | 管辖范围 | 天津市东疆保税港区 | 地址 | 天津市滨海新区东疆保税港区亚洲路4611号二联检中心 |

| | 适用条件 | 符合以下条件的企业,经省税务局备案后即可成为退税商店:

1.具有增值税一般纳税人资格。

2.纳税信用等级在B级以上。

3.同意安装、使用离境退税管理系统,并保证系统应当具备的运行条件,能够及时、准确地向主管国税机关报送相关信息。

4.已经安装并使用增值税发票系统升级版。

5.同意单独设置退税物品销售明细账,并准确核算。

|

| | | 提交材料 | 1.境外旅客购物离境退税商店备案表

2.同意做到“安装、使用离境退税管理系统,并保证系统应当具备的运行条件,能够及时、准确地向主管税务机关报送相关信息”及“同意单独设置退税物品销售明细账,并准确核算”的书面同意书

|

| | 申请期限 | ―― | 法定办理期限 | 20个工作日 | 承诺办理期限 | 20个工作日 |

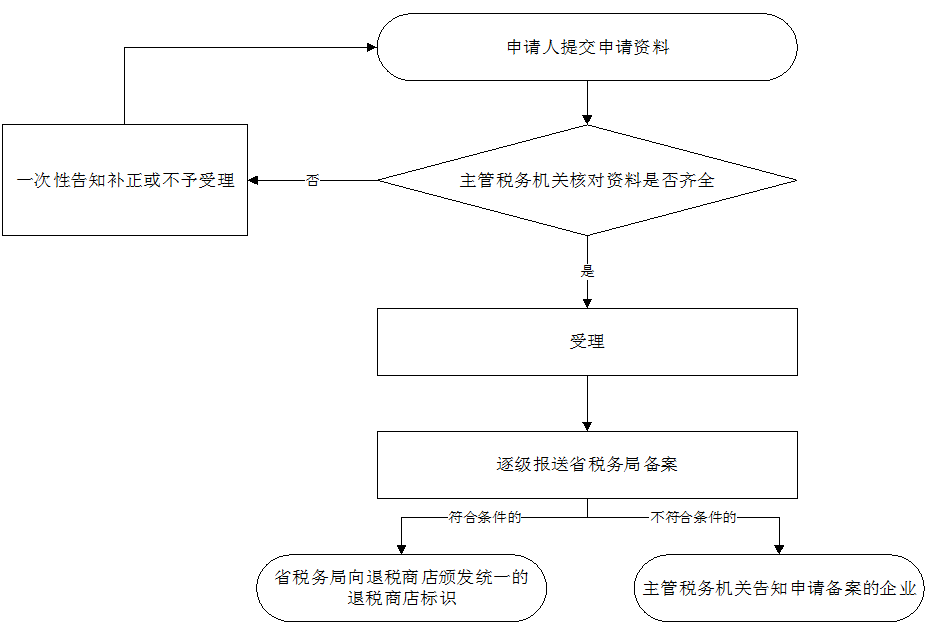

| | 办理流程 | 流程图: 退税商店确认

|

| | | | 部门衔接 | 主管税务机关、海关、退税代理机构和退税商店应传递与交换相关信息。 |

|

|

监

管

措

施 | | 日常监管 | 1.退税商店备案资料所载内容发生变化向主管税务机关办理申请办理变更手续的,主管税务机关办理变更手续后,应在5个工作日内将变更情况逐级报省税务局。退税商店发生《境外旅客购物离境退税管理办法(试行)》第六条规定情形向主管税务机关申请办理税务登记注销手续,由省税务局终止其退税商店备案,并收回退税商店标识,注销其境外旅客购物离境退税管理系统用户;

2.退税商店存在《境外旅客购物离境退税管理办法(试行)》第七条规定情形的,由主管税务机关提出意见逐级报省税务局终止其退税商店备案,并收回退税商店标识,注销其境外旅客购物离境退税管理系统用户。

|

| | | 共享信息 | ―― | 核查信息 | 企业具有增值税一般纳税人资格、纳税信用等级在B级以上、已经安装并使用增值税发票系统升级版 |

| |

|

咨

询

查

询 | | 咨询途径 | 25605246、天津市滨海新区东疆保税港区亚洲路4611号二联检中心 |

| | 进度结果查询 | 25605246、天津市滨海新区东疆保税港区亚洲路4611号二联检中心 |

| | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.在履行职务过程中侵害公民、法人或者其他组织合法权益的;

2.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津东疆保税港区税务局纪检组 | 联系方式 | 25605244 |

| | 投诉受理机构 | 国家税务总局天津东疆保税港区税务局纳税服务科 | 联系方式 | 60729191 |

| | 信访受理机构 | 国家税务总局天津东疆保税港区税务局办公室 | 地址和联系方式 | 25605257 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定。)(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定。) | 地址和联系方式 | 天津市河北区民主道16号,24465631(传真) |

| 行政诉讼

管辖法院 | 天津市滨海新区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受理范围,由有权机关依法确定。) |

|

|

|

|