基

本

信

息 | | | 设定依据 | 《中华人民共和国税收征收管理法实施细则》第四十八条。 |

| | | 收费规定 | 不收费 | 网上办理 | 国家税务总局天津市电子税务局https://etax.tianjin.chinatax.gov.cn/apps/view/login.html |

| |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津东疆保税港区税务局办税服务厅 | 地址 | 天津市东疆保税港区亚洲路4611号二联检服务中心 |

| | 实施机关 | 国家税务总局天津东疆保税港区税务局 | 管辖范围 | 天津市东疆保税港区 | 地址 | 天津市滨海新区东疆保税港区亚洲路4611号二联检中心 |

| | 适用条件 | 纳税人因涉嫌税收违法被立案查处尚未结案;被审计、财政部门依法查出税收违法行为,税务机关正在依法处理,尚未办结;已申请税务行政复议、提起行政诉讼尚未结案等原因未予纳税信用评价,可待上述情形解除后,向主管税务机关申请补充评价。纳税人对当期未予纳税信用评价有异议,也可向主管税务机关申请补充评价。

已纳入纳税信用管理的纳税人,对纳税信用评价结果有异议,可在纳税信用评价结果确定的当年内向主管税务机关申请复核。

纳入纳税信用管理的企业纳税人,符合下列条件之一的,可在规定期限内向主管税务机关申请纳税信用修复。

1.纳税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项且已补办的。

2.未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,未构成犯罪,纳税信用级别被直接判为D级的纳税人,在税务机关处理结论明确的期限期满后60日内足额缴纳、补缴的。

3.纳税人履行相应法律义务并由税务机关依法解除非正常户状态的。

|

| | | 提交材料 | 《纳税信用补评申请表》

《纳税信用复评申请表》

《纳税信用修复申请表》

|

| | 申请期限 | ―― | 法定办理期限 | 15个工作日 | 承诺办理期限 | 15个工作日 |

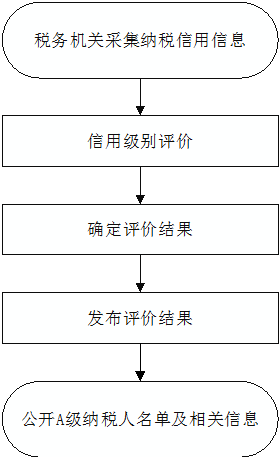

| | 办理流程 | 流程图: 纳税信用评价

|

| | | | 部门衔接 | 税务机关应当与相关部门建立信用信息共建共享机制,推动纳税信用与其他社会信用联动管理。 |

|

|

监

管

措

施 | | 日常监管 | 1.税务机关应当对纳税人的纳税信用级别实行动态调整;税务机关应当按照守信激励、失信惩戒的原则,对不同信用级别的纳税人实施分类服务和管理;

2.纳税人信用评价状态变化时,税务机关可采取适当方式通知、提醒纳税人;

3.税务机关对纳税信用评价为M级的企业适时进行税收政策和管理规定的辅导。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 电话:12366、60729191

网络地址:http://tianjin.chinatax.gov.cn/wzcx/ssxxggCx.action?gglx=1

|

| | 进度结果查询 | 电话:12366、60729191

网络地址:http://tianjin.chinatax.gov.cn/wzcx/ssxxggCx.action?gglx=1

|

| | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

2.滥用职权,故意刁难纳税人的;

3.未按照规定为纳税人保密的;

4.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津东疆保税港区税务局纪检组 | 联系方式 | 25605244 |

| | 投诉受理机构 | 国家税务总局天津东疆保税港区税务局纳税服务科 | 联系方式 | 60729191 |

| | 信访受理机构 | 国家税务总局天津东疆保税港区税务局办公室 | 地址和联系方式 | 25605257 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定。)(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定。) | 地址和联系方式 | 天津市河北区民主道16号,24465631(传真) |

| 行政诉讼

管辖法院 | 天津市滨海新区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受理范围,由有权机关依法确定。) |

|

|

|

|