基

本

信

息 | | 编码 | 1.21.05 | 名称 | 1.21.05废弃电器电子产品处理基金征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《废弃电器电子产品回收处理管理条例》第七条。

2.《废弃电器电子产品处理基金征收使用管理办法》(财综〔2012〕34号印发)第八条。

3.《废弃电器电子产品处理基金征收管理规定》(国家税务总局公告2012年第41号发布,国家税务总局公告2015年第62号、2018年第31号修改)第四条。 |

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津东疆保税港区税务局 | 管辖范围 | 天津市东疆保税港区 | 地址 | 天津市滨海新区东疆保税港区亚洲路4611号二联检中心 |

| | 适用条件 | 电器电子产品生产者、进口电器电子产品的收货人或者其代理人应当按照规定履行废弃电器电子产品处理基金的缴纳义务。

|

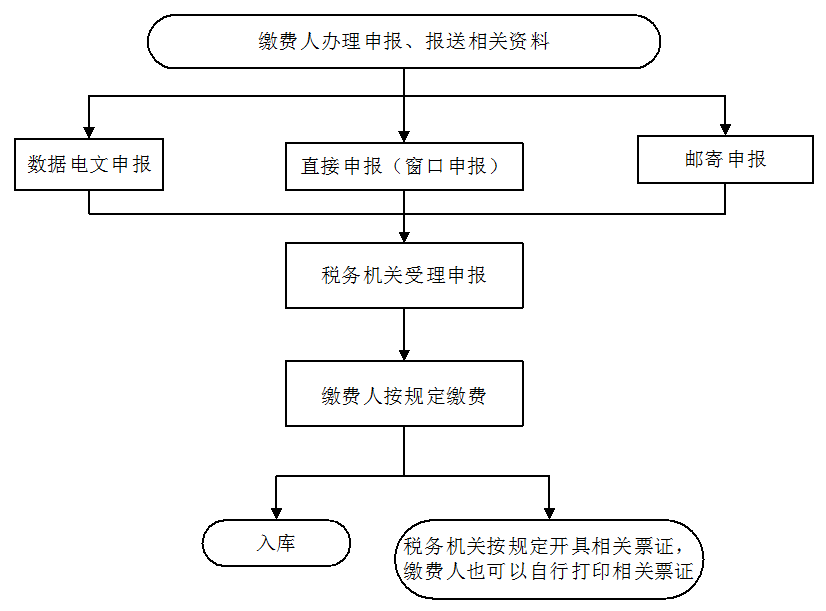

| | | | | 办理流程 | 流程图: 废弃电器电子产品处理基金征收

|

| | | | 部门衔接 | 电器电子产品生产者应缴纳的基金,由税务局负责征收。进口电器电子产品的收货人或者其代理人应缴纳的基金,由海关负责征收。 |

|

|

监

管

措

施 | | 日常监管 | 基金缴纳义务人违反基金征收管理规定的,税务机关比照税收违法行为予以行政处罚。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 60729191、天津市滨海新区东疆保税港区亚洲路4611号二联检中心 |

| | 进度结果查询 | 60729191、天津市滨海新区东疆保税港区亚洲路4611号二联检中心 |

| | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.未经国务院批准或者授权,擅自减免基金或者改变基金征收范围、对象和标准的;

2.在基金征收和使用管理工作中滥用职权、玩忽职守、徇私舞弊,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,依法给予处分;

3.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津东疆保税港区税务局纪检组 | 联系方式 | 25605244 |

| | 投诉受理机构 | 国家税务总局天津东疆保税港区税务局纳税服务科 | 联系方式 | 60729191 |

| | 信访受理机构 | 国家税务总局天津东疆保税港区税务局办公室 | 地址和联系方式 | 25605257 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津东疆保税港区税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定。) | 地址和联系方式 | 天津市河北区民主道16号,24465631(传真) |

| 行政诉讼

管辖法院 | 天津市滨海新区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受理范围,由有权机关依法确定。) |

|

|

|

|