| ||||||||||||||||||||

3.20.1 委托代征报告

发布时间:2023-07-24 14:48 来源:国家税务总局天津市税务局

字号:[大][中][小] 打印本页 下载

|

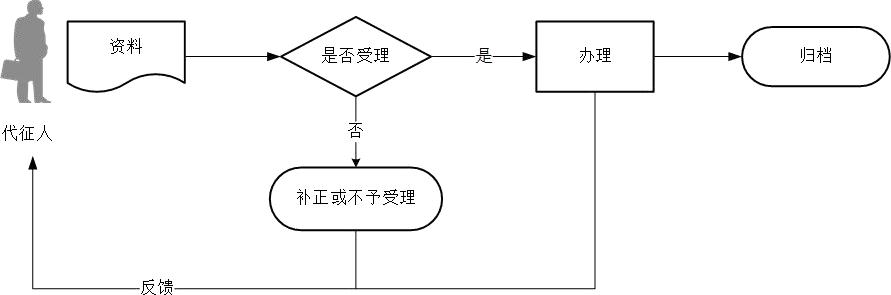

【事项名称】 委托代征报告 【事项描述(申请条件)】 依法接受税务机关委托、行使代征税款的单位或人员,根据税务机关确定的代征范围、核定税额或计税依据、税率代征税款,在税款解缴期内填报《委托代征税款报告表》《委托代征税款明细报告表》及其他相关资料,向税务机关进行委托代征报告,并解缴税款。 【办理资料】

【办理地点(受理机构)】

【办理时间】 工作时间,或拨打12366查询。 【办理时限】 资料齐全、符合法定形式、填写内容完整的,税务机关受理后即时办结。 【联系电话】 联系电话,或拨打12366查询。 【办理结果】 办理结束后,在申报表上加盖印章,一份返还受托代征人; 电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。 【受托代征人注意事项】 1.受托代征人对报送材料的真实性和合法性承担责任。 2.税务机关提供“最多跑一次”服务。受托代征人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。 3.受托代征人不得将其受托代征税款事项再行委托其他单位、组织或人员办理。 4.纳税人拒绝缴纳的,受托代征人应自纳税人拒绝之时起 24 小时内将情况报告税务机关,税务机关应向纳税人追缴税款。受托代征人未将情况报告的,税务机关可按《委托代征协议书》的约定向代征人按日加收未征少征税款万分之五的违约金。 5.受托代征人应按规定期限解缴税款,未按规定期限解缴税款的,由税务机 关责令限期解缴,并可从税款滞纳之日起按日加收未解缴税款万分之五的违约金。 6.纳税期限遇最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续 3 日以上法定休假日的,按休假日天数顺延。 【设定依据】 1.《中华人民共和国税收征收管理法》 第十九条 第一款 纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。。 2.《中华人民共和国税收征收管理法实施细则》 第四十四条 第一款 税务机关根据有利于税收控管和方便纳税的原则,可以按照国家有关规定委托有关单位和人员代征零星分散和异地缴纳的税收,并发给委托代征证书。受托单位和人员按照代征证书的要求,以税务机关的名义依法征收税款,纳税人不得拒绝;纳税人拒绝的,受托代征单位和人员应当及时报告税务机关。

|

|||||||||||||||||||||||||||||||||||

扫一扫在手机打开当前页