| ||||||||||||||||||||

3.25.7 车船税退抵税

发布时间:2023-07-24 15:12 来源:国家税务总局天津市税务局

字号:[大][中][小] 打印本页 下载

|

【事项名称】 车船税退抵税 【事项描述(申请条件)】 已经缴纳车船税的车船,因质量原因被退回生产企业或者经销商的,纳税人可以向税务机关申请退还自退货月份起至该纳税年度终了期间的税款。 在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税证明,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。 纳税人在购买“交强险”时,已由扣缴义务人代收代缴车船税,车辆登记地主管税务机关再次征收的,纳税人可向税务机关申请退还已经缴纳的车船税。 【办理资料】

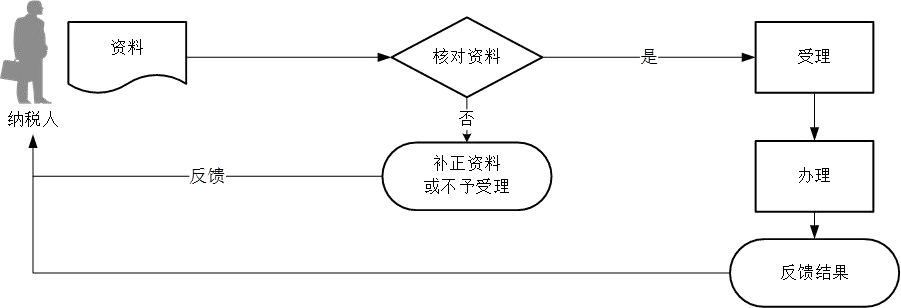

主管税务机关办税服务厅(场所)https://12366.chinatax.gov.cn/bsfw/bsdt/ 【收费标准】 不收费 【办理流程】

【办理时间】 工作时间,或拨打12366查询。 【办理时限】 资料齐全、符合法定形式、填写内容完整的,税务机关受理后20日内办结。 【办理结果】 办税服务厅接收到相关责任部门反馈后,1 个工作日内通知纳税人领取办理结果,制作并发放《税务事项通知书》。 【联系电话】 联系电话,或拨打12366查询。 【纳税人注意事项】 1.纳税人对报送材料的真实性和合法性承担责任。 2.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。 3.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。 4.对已由扣缴义务人代收代缴车船税,车辆登记地主管税务机关再次征收的, 由再次征收的税务机关办税服务厅(场所)受理。 5.纳税人既有应退税款又有欠缴税款的,税务机关可以将应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,退还纳税人。 6.已办理退税的被盗抢车船失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。 【设定依据】 1.《中华人民共和国税收征收管理法》 第五十一条 纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。 2. 《中华人民共和国车船税法》 第十一条 车船税的征收管理,依照本法和《中华人民共和国税收征收管理法》的规定执行。 3.《中华人民共和国车船税法实施条例》 第十九条 第二款 在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税凭证,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。 4.《中华人民共和国税收征收管理法实施细则》 第七十八条 税务机关发现纳税人多缴税款的,应当自发现之日起10日内办理退还手续;纳税人发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续。 税收征管法第五十一条规定的加算银行同期存款利息的多缴税款退税,不包括依法预缴税款形成的结算退税、出口退税和各种减免退税。 退税利息按照税务机关办理退税手续当天中国人民银行规定的活期存款利率计算。 第七十九条 当纳税人既有应退税款又有欠缴税款的,税务机关可以将应退税款和利息先抵扣欠缴税款;抵扣后有余额的,退还纳税人。

|

|||||||||||||||||||||||||||||||||||

扫一扫在手机打开当前页